「ねんきんネット」に登録して、マネーフォワードと連携してみた

どうも緋色です。

今回は、マネーフォワードとねんきんネットを連携してみたことについて書きたいと思います。

そもそも、FIRE(セミリタイア)を目指すブログで定年後の年金について書くのはどうかと思いましたが、この間マネーフォワードで家計管理をしていた時に、年金の項目の存在に気づきました。そこで、試しに連携してみて感じたことがあったので、今回記事にしてみました。

まずは、ねんきんネットでユーザーIDを取得する

連携する前に、まずは「ねんきんネット」でIDとパスワードを取得します。 引用元:日本年金機構

引用元:日本年金機構

サイトトップの新規登録から早速登録を開始すると、「有効なアクセスキーのあり・なし」の項目が表示されます。アクセスキーは、毎年ハガキで届く「年金定期便」に記載されています。(届いてから3カ月という有効期限が有る)しかし、私の場合ハガキをなくしてしまったので、アクセスキーなしから登録を開始しました。

※基礎年金番号の入力を求められるので、年金手帳を用意するか、会社に預けている場合は予め聞いておいて番号を用意しましょう。

基礎年金番号や個人情報の入力を完了すると、「ユーザーID」が発行されます。これはハガキで1週間くらいで届くので、それを使ってサイトトップからログインします。

せっかくなので、今までの年金がきちんと納付されているか確認しておきましたが、特に問題有りませんでした。

マネーフォワードと連携する

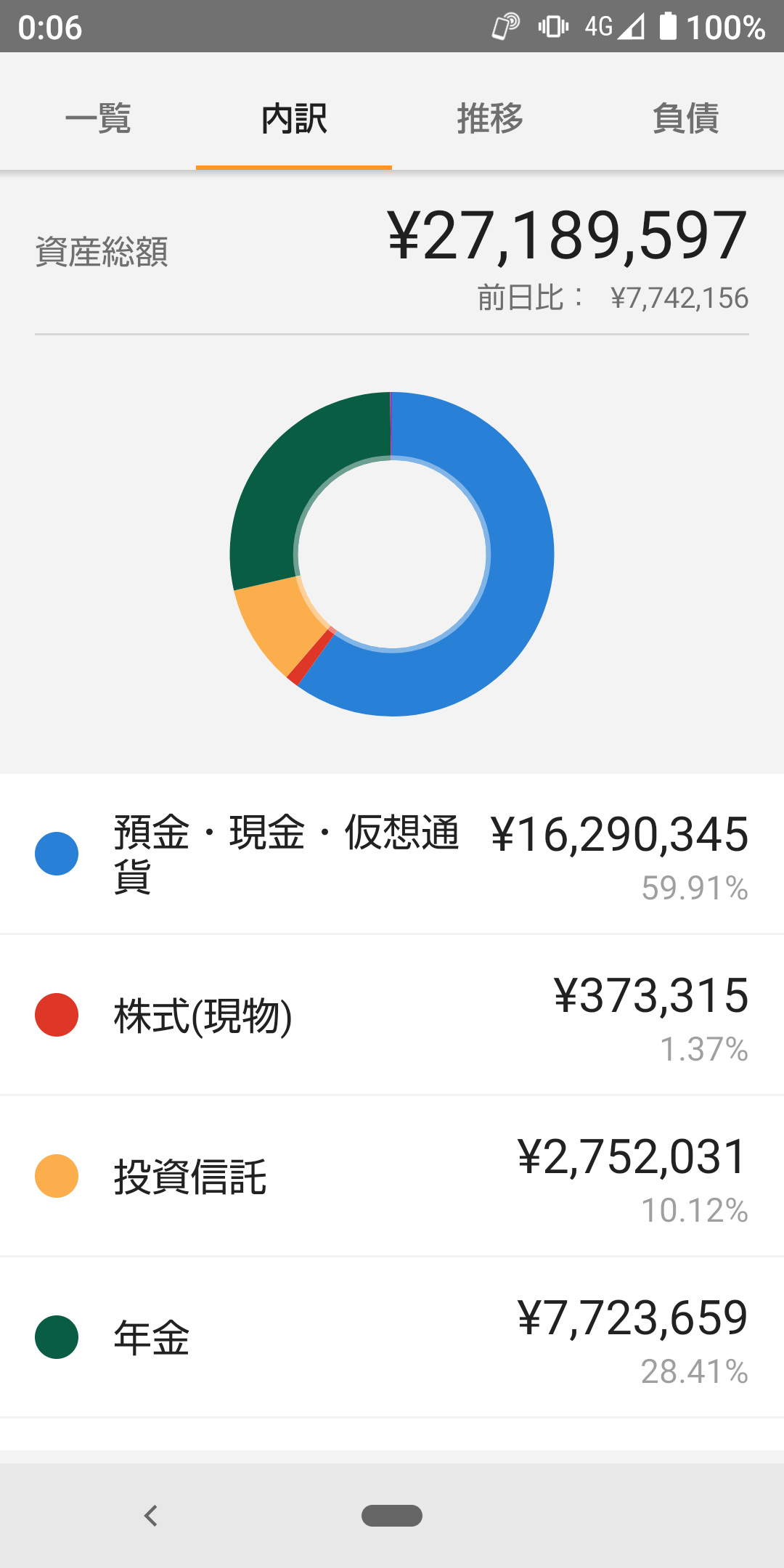

はい。ここからが本題ですね。マネーフォワード(画像はスマホアプリ)内の口座の連携先に年金の項目があります。そこを進むと「ねんきんネット」があるので選択し、連携しましょう。

引用元:マネーフォワードME

上図の項目を正確に入力して下さい。特に秘密の質問は、解答だけでなく、質問文も正確に入力して下さい。連携するとこんな感じになります。

引用元:マネーフォワードME

ついでに妻の分も連携してもらいましたが、こうしてみると、一気に資産が増えてリッチな気分になりますね(笑)

年金は資産?

しかしこの年金、収めた分全てが将来絶対に貰える金額じゃないんですよ(※正確には「遺族年金」等があります)。どういうことかと言いますと、年金制度って「賦課方式」なんです。

賦課方式とは

賦課方式は、年金支給のために必要な財源を、その時々の保険料収入から用意する方式です。現役世代から年金受給世代への仕送りに近いイメージです。

現役世代が高齢になって年金を受給する頃には、子どもなどその下の世代が納めた保険料から自分の年金を受け取ることになります。

引用元:厚生労働省

一般的に、貯金や投資で得た利益などを少しずつ取り崩しながら使う「積立方式」とは違い、収めた分が全て自分自身に返ってくるわけではないのです。一見、デメリットしかなさそうですが、メリットもあります。それは、現役世代の給与をもとに支給額が決まるので、積立方式と比べてインフレに強いという点です。それに、長生きすればするだけ年金が貰えます。

私も今回の記事を書くにあたり年金のことを色々調べてみましたが、こうやって振り返ってみると、年金って死亡保険の逆で、長生きしてしまった時のリスクに対する保険みたいですね。死亡保険って、加入者から集めた保険料を不幸にも亡くなってしまった方に支払う仕組みですよね。年金って逆で、現役世代が収めた保険料に加え、長生きしてる方に早死にした方が収めた保険料が渡る仕組みなんです。だから、長生きすれば沢山年金が貰えますが、早死、特に65歳未満で亡くなってしまいますと、基本的には収め損になってしまします(※繰り返しますが、「遺族年金」等はあります)。

年金を資産に加えることの是非

以上のことを考えた時に、私は年金には株式や貯金とは違った、保険の様な側面を感じました。なので、年金を資産とみなすことに疑問を感じ、マネーフォワードから年金の項目を削除しました。ただ、一般的には受給開始から10年を超えると総支給額が収めた保険料を超えるようなので、長生きに自信がある方や受給が始まった方は、資産に加えても良いのかもしれません。(それでも不確実な所は拭えませんね……)

今回のまとめ

いかがだったでしょうか?FIREとは関係なしに、将来の為に一度は年金のことに目を向けてみても良いのかもしれません。それでは、今回のまとめに移りたいと思います。

- マネーフォワードでは公的年金も連携し、管理することが出来る

- 連携するには「ねんきんネット」に登録する

- 連携した後に資産状況に表示される年金は、必ずしも全額貰えるわけではない。年金は「賦課方式」なので、受給開始から10年以上は長生きしないと元が取れない。よって、資産とみなすのかは判断が分かれる(※私の場合は連携を解除)

今回は以上です。

最後までお読み頂きありがとうございました。

それでは、また!