生命保険は「定期保険」か?「収入保障保険」か?

どうも緋色です。

皆さん、突然ですが「保険」てどうされていますか?

案外気軽に入ってしまう割に、「人生の5大支出」に数えらるほど、人生において大きな支出を占めています。

そもそもFIREを目指す者としては、保険は最低限にするのは常識です。リベ大でも良く話題になりますが、必要な保険は下記の3つになります。

- 掛け捨ての生命保険

- 火災保険

- 自動車保険(車両保険は抜く)

今回は、その中での掛け捨ての生命保険を「定期保険」と「収入保障保険」、どちらを選べば良いのか、我が家を基準にを考えてみました。

掛け捨ての生命保険をおさらい

まずは、簡単に「定期保険」と「収入保障保険」をおさらいしたいと思います。

定期保険

保険金額3000万円 保険期間60歳

出典元:価格.com

一般的に「掛捨ての生命保険」と云えば、こちらを指すと思います。

死亡した、もしくは高度障害状態になった場合に保険金が支払われる保険。「定期」という名称の通り、保障期間が定まっている。

- 保険金額(貰える額)が変わらない

- 保険金額が一括で支払われる

- 保障期間を自分で決められる(年満了か歳満了がある)

- 一度に多額の金額が支払われるので、車のローンなどの返済(家のローンで団信がある場合は別)や葬式代などの急な出費に対応出来る

- 保険の更新ごと(年齢が上がるごと)に保険料(支払う額)が上がっていってしまう

- 更新ごとに見直しの必要がある

- もしもの時に保険金が一括で支払われるので、遺された人が資金の使い道や管理をしっかりやらなければならない

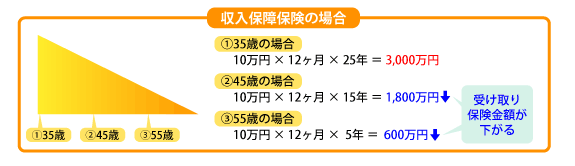

収入保障保険

保険金額月額10万円 保険期間60歳

出典元:価格.com

死亡した、もしくは高度障害状態になった場合に、保険金を満期まで分割で受け取れる保険。

- 保険期間の経過とともに受け取れる保険金の総額が少なくなるという仕組みなので、子供の成長に合わせた合理的な保険と言える(生きていられたら、自分の稼ぎで賄える為)

- 保険金が毎月給料のように分割で受け取れる(一括で受け取りも可能)

- 保険期間の経過とともに受け取れる保険金が少なくなる代わりに、定期保険より保険料が安い。

- 分割で保険金を受け取る場合、残された人は資金の管理がし易い

- 保険の見直しは基本的に不要

- 定期保険より保険料は安いが、保険期間の経過とともに受け取れる保険金が少なってしまう

- 保険金を分割で受け取る場合、車のローンなどの返済や葬式代云った、急な出費には対応出来ない

- 保険金を一括で受け取る場合、分割で受け取る場合より、受け取れる保険金の総額が少なくなってしまう

定期保険と収入保障保険の比較表

比較表にまとめてみました。

| 保険料の安さ | 保健金額 | 受け取り方 | 保健の見直し | |

| 定期保険 | ― | 一定 | 一括 | 必要 |

| 収入保障保険 | 定期より安い | 保険期間の経過とともに安くなる | 分割

一括も可。ただし、分割で貰える総額より安くなる |

基本的に不要 |

今後、我が家の生命保険はどうする?

現在の我が家の状況

現在、我が家の家族構成は4人です(30代夫婦、3歳の長女、1歳の長男)。生命保険は夫婦共に、「楽天生命スーパー定期保険」に加入しています。

月々の保険料と、受け取れる保険金は以下になります。

| 月々の保険料 | 受け取れる保険金 | |

| 緋色 | 3660円 | 3000万円 |

| 妻 | 1420円 | 2000万円 |

この保険を選んだ理由は、ズバリ「楽天経済圏」だからです。それだけです(笑)

対象の楽天生命の保険商品に楽天IDを使用して加入すると、毎月保険料の1%分の楽天ポイントが貯まります。また、保険料を楽天カードで支払うことで、さらに1%のポイントが貯まってお得です。

ただし、毎月のポイント付与上限は各々の保険契約ごとに250ポイントとなっているのでご注意くださいね。出典元:楽天市場

しかし、最近は「収入保障保険」に変えようかと迷っています。理由としては、

- 楽天生命の定期保険より月々の保険料が1000円以上安い(毎月得られるポイントを差し引いても)

- 小さい子が居る我が家には合理的な保険である

- あまり楽天市場で買い物をしない(緋色のみ)

楽天生命に収入保障保険があれば、迷うことなく変えてたんですけど、無いんですよね(;´・ω・)

しかし、③はあくまで私の場合であり、妻の場合、「生活消耗品のまとめ買い」や「副業のせどり」の為に、結構楽天市場を使ってるんですね(私なんかは「ふるさと納税」かたまに本を買うくらい)。

収入保障保険に変えることを検討する

そこで考えたのです。「私だけ『収入保障保険』に変えれば良いのでは?」と――。と言うのも、

- 現在の生活費は、私の収入のみでほぼ賄えている状態で、私が居なくなれば遺族年金+収入保障保険で賄える

- 妻が居なくなった場合でも、私の収入で賄える状態なので問題なし。妻の定期保険は子供の将来に使えるし、妻自身は楽天経済圏の恩恵を受け続けられる

両方が居なくなった時も言わずもがなですね。しかし、素人考えな所もあるかもしれませんので、実際に保険屋さんに相談に行ってみました。

結論から言いうと、「そういう考え方もアリ」だそうです(^^♪そして、オススメの収入保障保険も紹介されました。

こちらです!

出典元:FWD富士生命保険会社

そういえば、リベ大でもオススメの保険として見たことありますね。保険料を見積もって貰ったところ、月額2,451円(保険金額月額10万円 保険期間60歳)でした。現在の楽天の定期保険より、月額1,209円安くなりますね!これは乗り換える価値が有りそうです(*’▽’)

2021年8月末で現在の楽天の定期保険が満期を迎えるので、FWD収入保障保険を検討したみたいと思います。

まとめ

- 一家の家計を支えてらっしゃる方(収入が多い方)

- 子供がまだ小さい方

- 保険料を安くしたい方

これらに該当する方は、定期保険も良いですが、収入保障保険の方が向いてると判断しました。

ご参考になれば幸いです。

最後までお読み頂きありがとうございました。

それでは、また!