資産状況大公開!(2026年3月度)「赤字だからダメ」は嘘でした。

どうも、緋色です。

この記事を執筆中に、イランとアメリカで停戦合意になるかも……ということで、株価が急騰する中、冒頭で何を書こうか決まらないままこうしてタイピングをしております。

まだ情勢は予断を許しませんが、今月の我が家の資産状況を公開したいと思います。

3月の家計簿

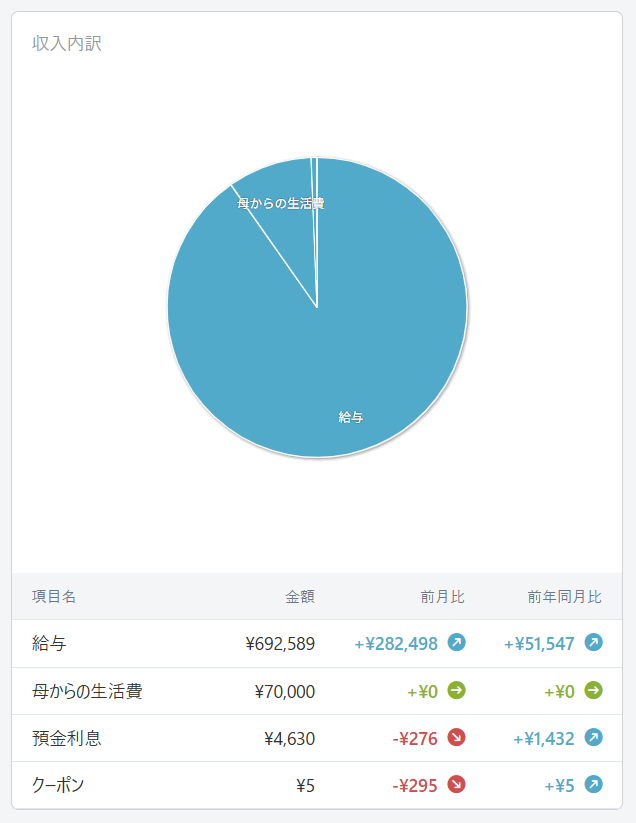

3月の収入

収入内訳詳細(※株の配当金は収入に含めていません)

- 緋色の給与 501,385円

- 妻の給与 191,204円

- 母からの生活費 70,000円

- 預金利息 4,630円

- クーポン 5円

合計767,224円

3月は年度末ということで、残業代や会社からの年度末賞与が有り、収入は多めとなっています。

3月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族)は、現在緋色の実家で生活しています。実家では緋色の母と一緒に生活していますが、母とは家計は別にしています。

実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、母に月々7万円を家賃として渡すことになっています。※2024年途中から実家を引き継ぐことになりました。水道光熱費等の全ての費用を負担する代わりに、母から毎月7万円を家賃として頂くようなりました。

- 「現金・カード」の項目には、毎月楽天キャッシュ(クレジットカード)で投資信託を購入した分(夫婦で10万円分)が含まれています。本来ならば貯蓄扱いなのでしょうが、グラフには支出として表示されてしまいますので、貯蓄には含めていません。

- 食費に関しては、自分達だけでの外食や母に御馳走したもの等は、区別せずに家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

まず、今月目に付くのが「その他」ですが、これは妻のせどり(副業)の仕入れによるものです。

あとは食料品もまとめ買いによる「食費」の増加、昨年末から続くホームジム設置のために増えた「健康・医療」が目立っております。

そして「特別な支出」ですが、これは長年使っていたアイロンが遂に故障したので買い替えた為です。

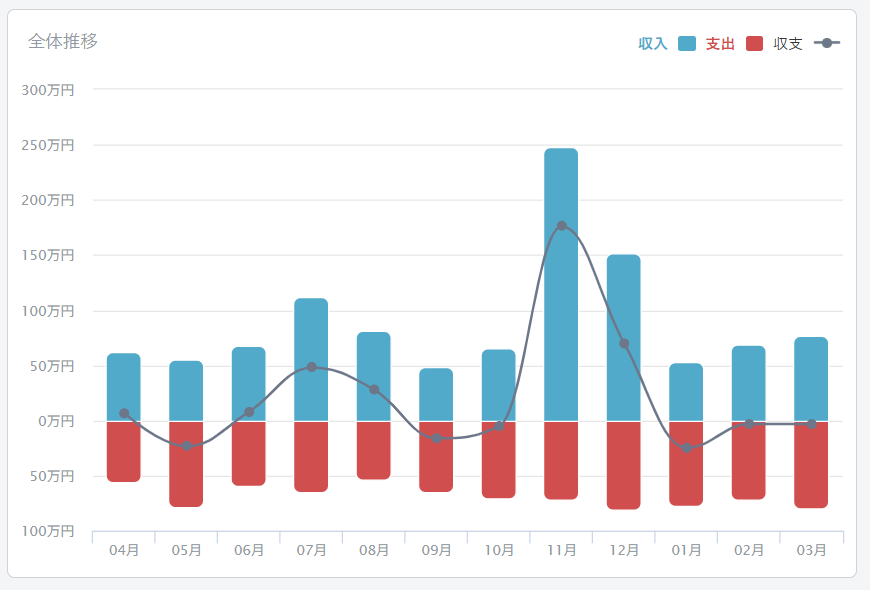

3月の収支成績

今月の成績はこんな感じでした。

今月も赤字継続中……。

3月の貯蓄率

では、3月の貯蓄率を見て行きましょう。

3月の貯蓄率は、767,224円(収入)-800,066円(支出)=‐32,842円(貯金)なので、

‐32,842円/767,224円×100=‐4.280627≒‐4.29%でした。

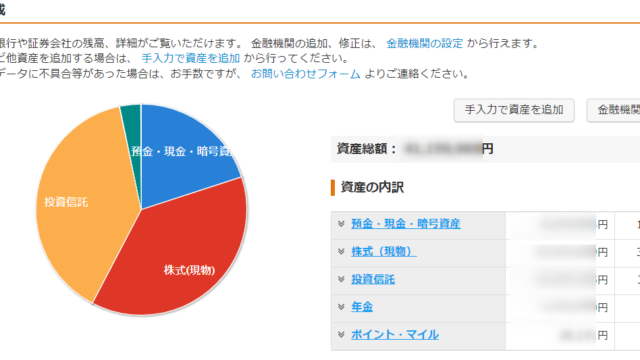

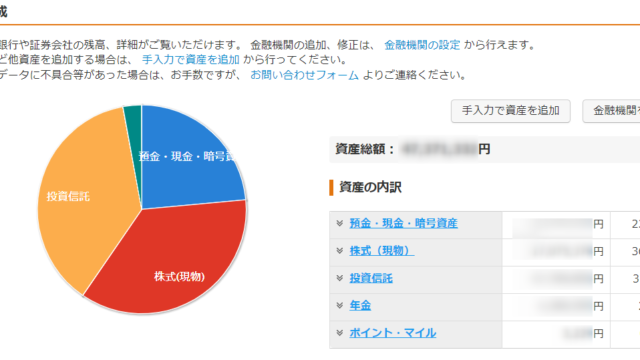

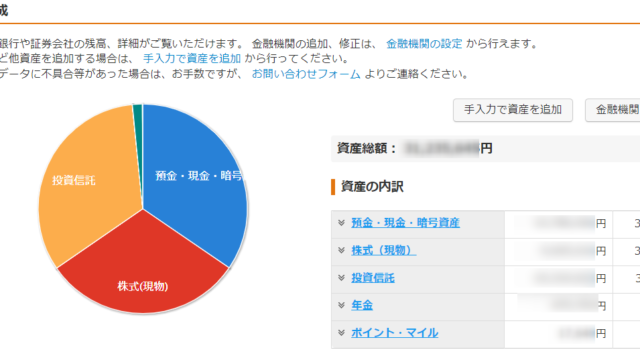

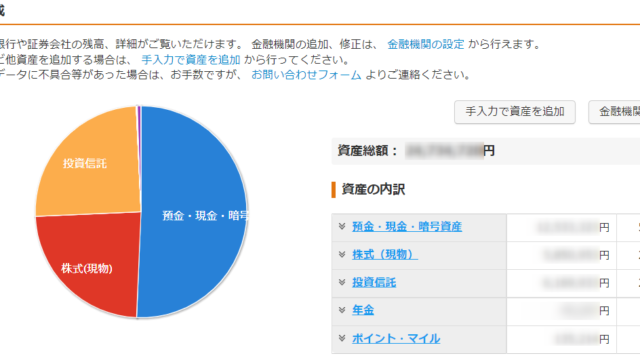

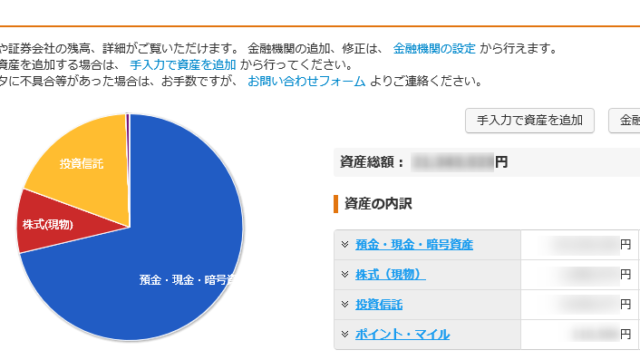

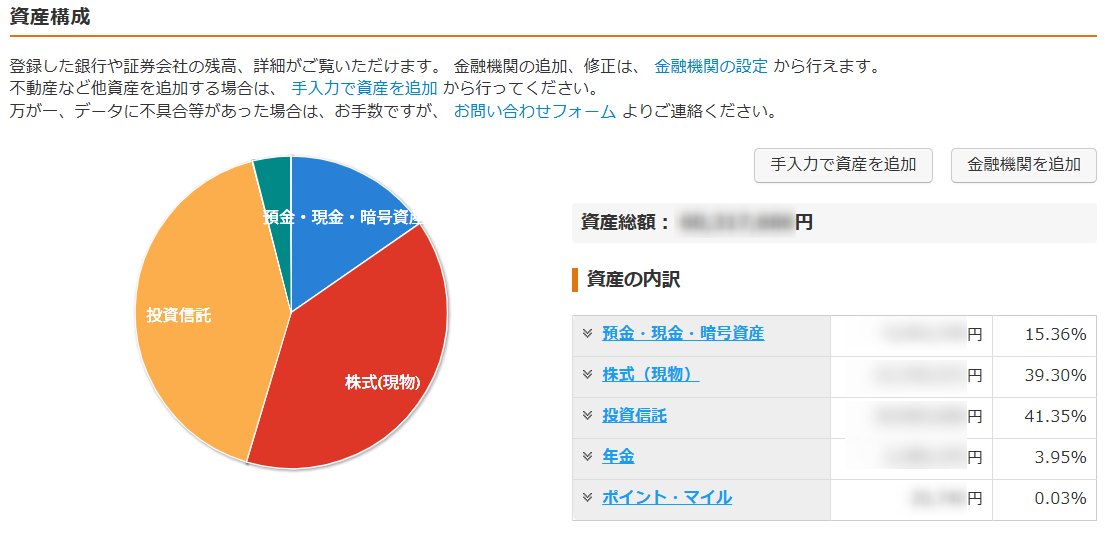

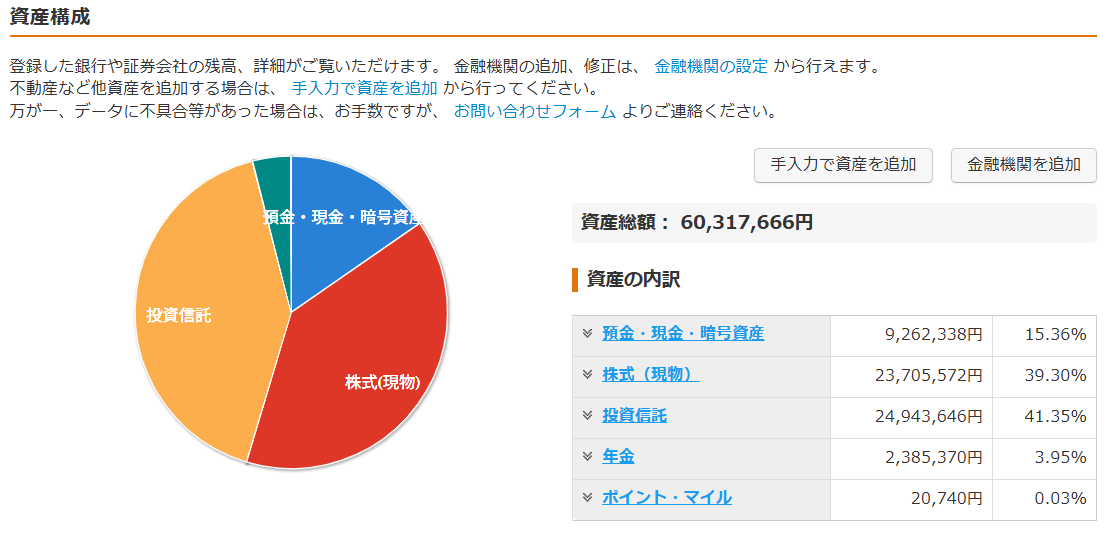

現在の資産状況(2026年4月16日現在)

遂に資産が6,000万円に到達しました!5,000万円に到達してから1年経っていないのが信じられません!

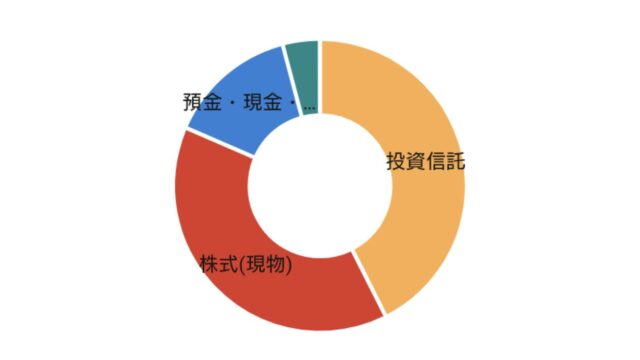

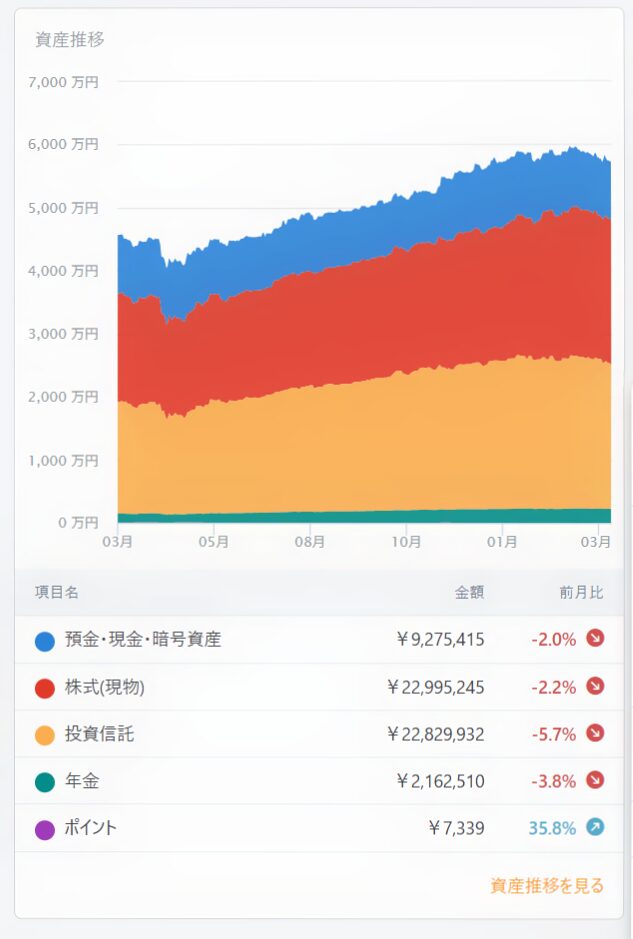

資産構成及び時系列推移(過去1年)

このように、マネフォの画面をスクショしたときには若干下落していましたが、アメリカとイランが停戦に向けて動き出した影響で、株価が急騰しております。

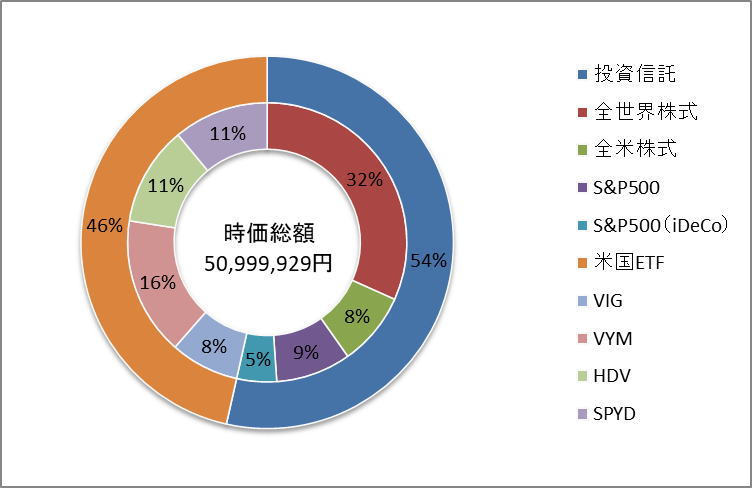

現在のポートフォリオ(2026年4月16日現在)

今月は以下のように買付をしました。

投資信託

- 楽天VTI:50,000円(妻のつみたて投資枠を楽天カードで自動買付)

- S&P500:50,000円(緋色のつみたて投資枠を楽天カードで自動買付)

米国ETF(※金額指定(米ドルで各銘柄500USD)で買付をしています)

- HDV:134.76USD×3株(妻の成長投資枠で自動買付)

- SPYD:45.46USD×9株(妻の成長投資枠で自動買付)

- VIG:215.73USD×2株(緋色の成長投資枠で自動買付)

- VYM:148.32USD×3株(緋色の成長投資枠で自動買付)

約定日の為替レート:159.12円/1USD(2026年4月2日現在)

先月比べてさらに円安傾向に傾いたのと株高でしたが、今月は2銘柄(赤字)でそれぞれ1株ずつ購入が増えました。

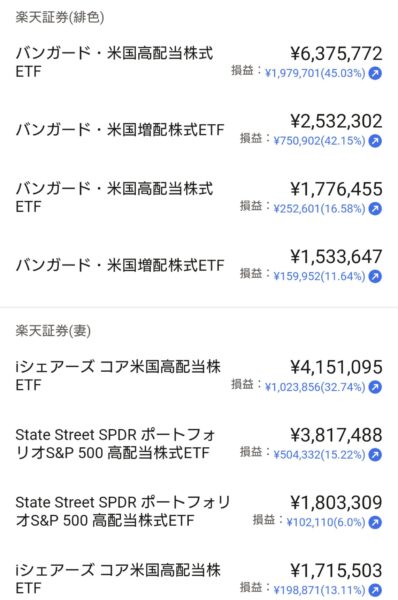

現在保有している株式の状況(2026年4月16日現在)

<投資信託>

<米国ETF>

<iDeCo(投資信託)>

S&P500や日経平均株価が最高値更新!暴落時耐え忍んだ甲斐が有りました。

現在のFIRE達成率

FIRE達成率のルール

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする。

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)。

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月からの経過月数で割った平均月間支出を算出する(小数点以下は切り上げる)。それを12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月算出するたびに変動する。 ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12ヵ月(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後の値の小数点以下は切捨てる)。 尚、投資信託にはFIREを目的としている性質上、iDeCoの分は含めない。

- ETF自体は分配金(配当金)を発生させるものなので、基本的には売却しない。つまり、売却益を考慮しない。

- 配当金が日本円以外の場合、為替レートはブログに記載された日を基準とする(計算後に小数点以下を切捨てる)。

- 生活防衛資金(500万円)を含む預金は①の配当金には含めないで計算する。

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する。

まずは②より、現時点の年間支出を算出します。

38,061,266円(2021年1月~2026年2月)+800,066円(3月)=38,861,332円

38,861,332円/75カ月(2020年1月からの経過月数)=518151.93333≒518,152円(平均月間支出)

1年に換算すると、518,152円×12ヶ月=6,217,824円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:158.82円/1USD(2026年4月16日現在)

- 緋色の分配金:733.32USD 妻の分配金:443.91USD(2026年3月31日現在)

- 全ての米国ETFの分配金:116,466円

- iDeCo以外の全ての投資信託を「4%ルール」で取り崩した場合の値997,745円(24,943,646円×4%=997745.84円)

①+②=1,114,211円(年間配当金)

現在のFIRE達成率は、

1,114,211円(年間配当金)/6,217,824円(年間支出)×100=17.9196291178≒17.91%(FIRE達成率)

3月の振り返りと今後に向けて

3月は年度末や中東情勢の影響ももあり、家計も株式相場もなかなか動きの大きい1ヶ月でした。

株価は乱高下しつつも、結果的には上昇。為替も円安方向に進み、資産に与える影響を強く感じる展開となりました。

そして我が家にとっては――、

遂に資産6,000万円に到達!

一方で赤字は継続中……(/_;)

そんな良いことと悪いことが入り混じる、年度末になりました。でも「赤字だからダメ」っていうのは間違いなのでは?と思った月でした。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!