資産状況大公開!(2025年10月度)資産はホット!懐はコールド!

どうも、緋色です。

この記事を書き始めている現在、11月を迎えています。いよいよ冬も目前といったところですが、先日私の住んでいる地域では初雪予報が出まして、慌てて車のタイヤ交換を済ませたところです(;’∀’)

今年はスタッドレスタイヤを購入しなければならなかったので、大きな出費(次月分でお知らせします)で軽く気持ちが萎えているとこですが、今月もしっかり我が家の資産状況を公開したいと思います。

10月の家計簿

10月の収入

収入内訳詳細(※株の配当金は収入に含めていません)

- 緋色の給与 259,130円

- 妻の給与 162,352円

- 児童手当 100,000円

- 母からの生活費 70,000円

- 立替金 62,000円

- 預金利息 55円

合計653,537円

「立替金」は、母がストーブを購入したいとのことで代わりに購入した分と、父の3回忌での食事代を母が出すということだったので、後から頂いた分をまとめたものです。

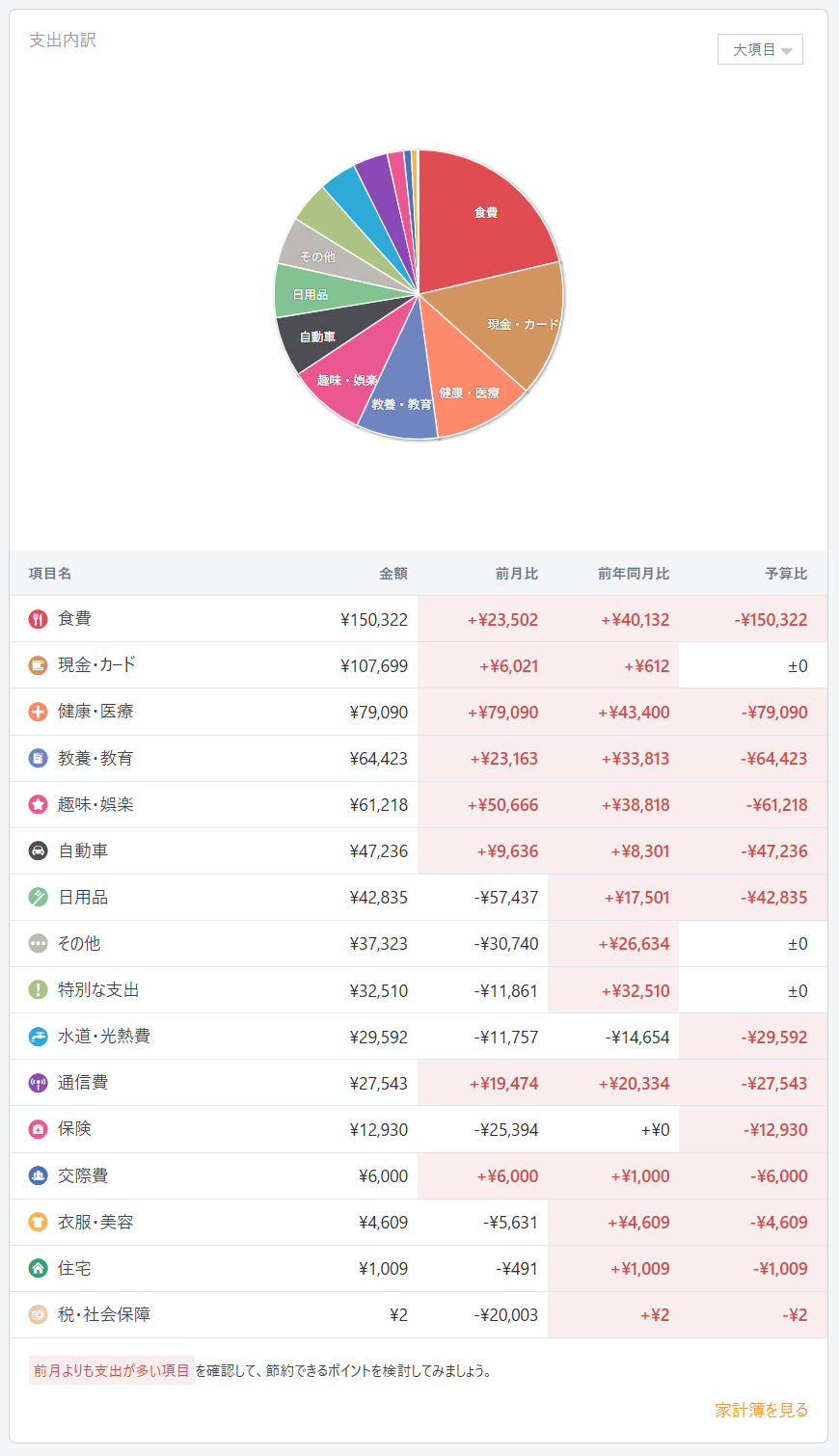

10月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族)は、現在緋色の実家で生活しています。実家では緋色の母と一緒に生活していますが、母とは家計は別にしています。

実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、母に月々7万円を家賃として渡すことになっています。※2024年途中から実家を引き継ぐことになりました。水道光熱費等の全ての費用を負担する代わりに、母から毎月7万円を家賃として頂くようなりました。

- 「現金・カード」の項目には、毎月楽天キャッシュ(クレジットカード)で投資信託を購入した分(夫婦で10万円分)が含まれています。本来ならば貯蓄扱いなのでしょうが、グラフには支出として表示されてしまいますので、貯蓄には含めていません。

- 食費に関しては、自分達だけでの外食や母に御馳走したもの等は、区別せずに家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

10月も結構な支出になってしましました(;´∀`)特に「健康・医療」と「趣味・娯楽」が顕著です。理由とはこんな感じです。

- 「健康・医療」……子供達のインフルエンザの予防接種と長女の弱視用の眼鏡

- 「趣味・娯楽」……家族旅行の宿泊代の先払い

となっております。

長女の眼鏡についてはこちらをご覧ください。

家族旅行の宿泊代についてですが、事情により詳しくは書けませんが、ちょっとラッキーなことが有って、旅行に行けることになりました(^^♪

以前から配当金の使い道として、家族旅行に行ったことを何度か記事にしていますが、今回もそれ――になるかはまだ決めていません。

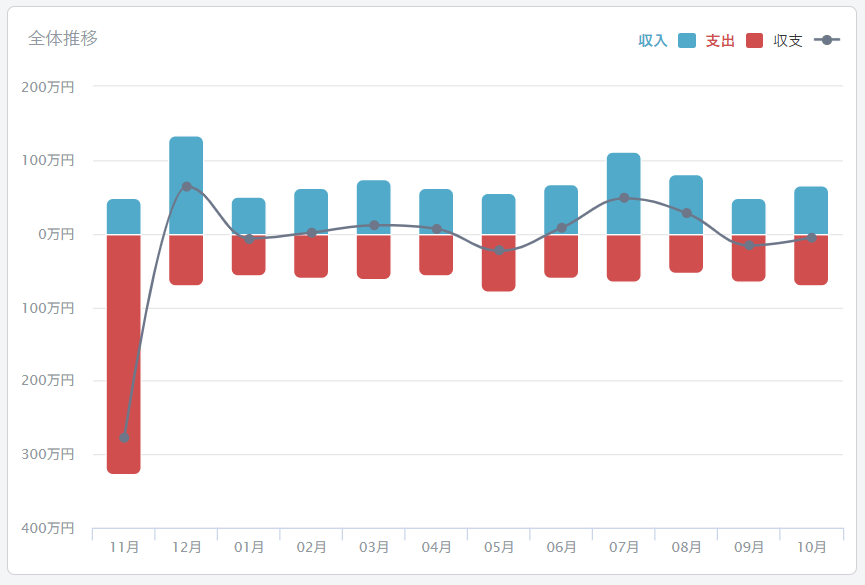

10月の収支成績

今月の成績はこんな感じでした。

10月は久しぶりに2か月連続の赤字でした……(/_;)

10月の貯蓄率

では、10月の貯蓄率を見て行きましょう。

10月の貯蓄率は、653,537円(収入)-704,341円(支出)=-50,804円(貯金)なので、

-50,804円/653,537円×100=-7.773699≒-7.77%でした。

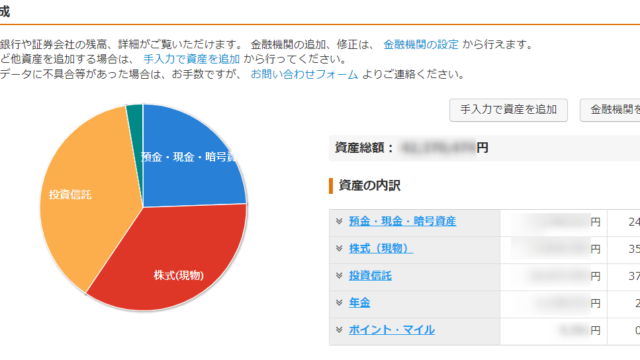

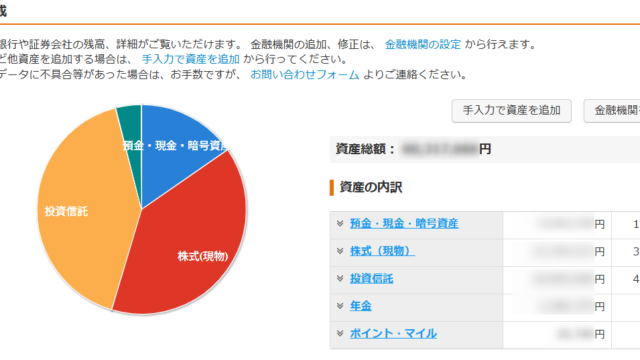

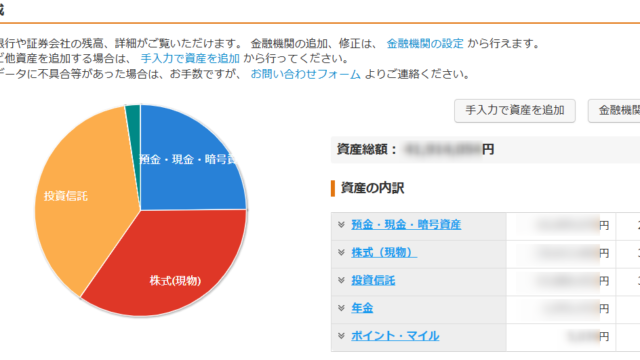

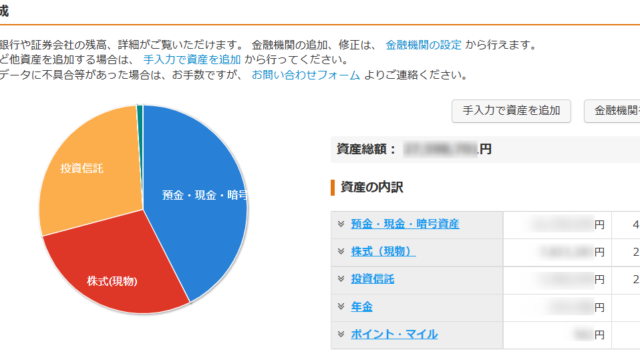

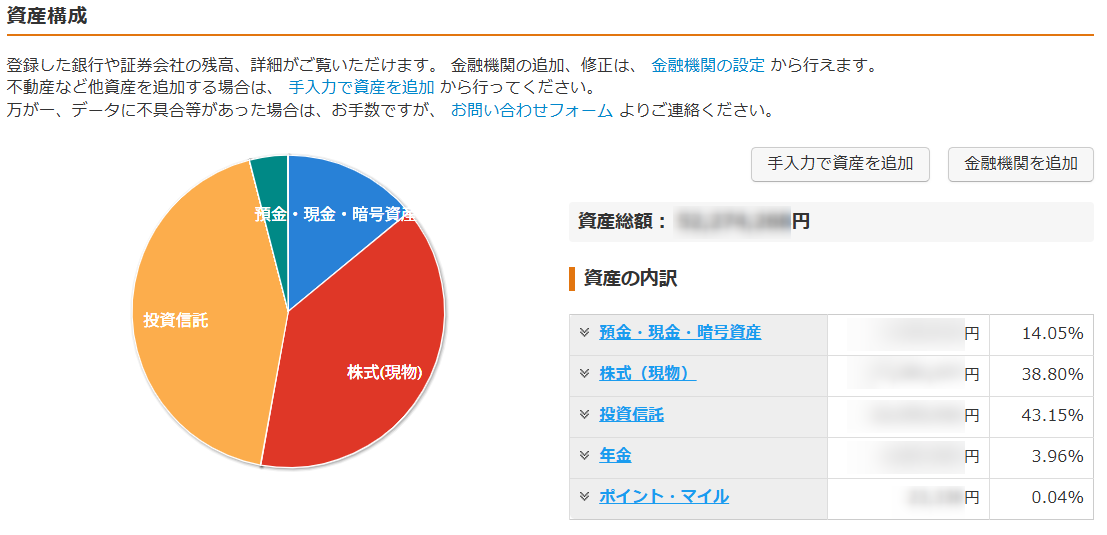

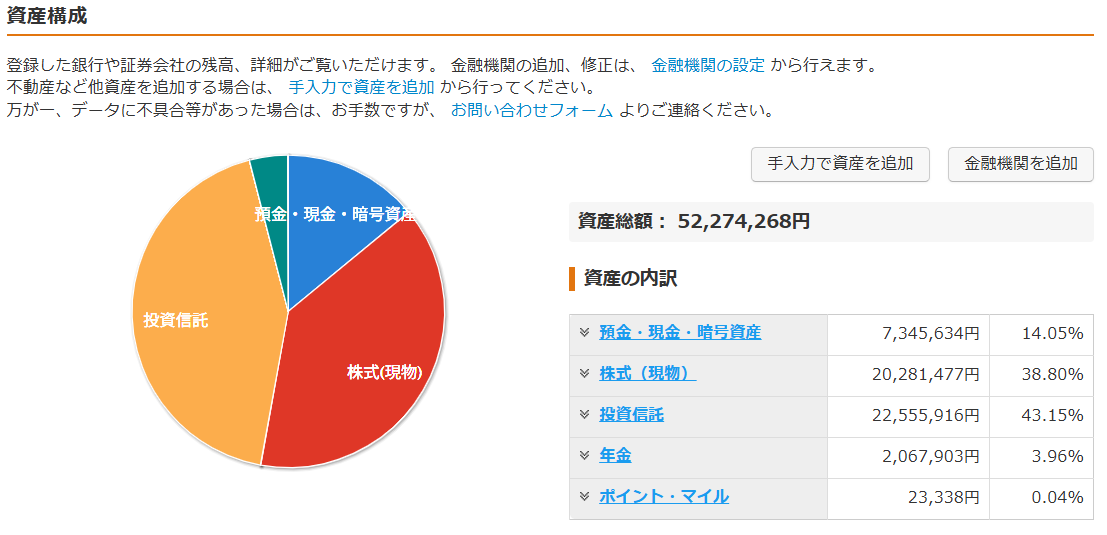

現在の資産状況(2025年11月15日現在)

先月、「準富裕層」入りをしましたが、今月も順調に推移しております。

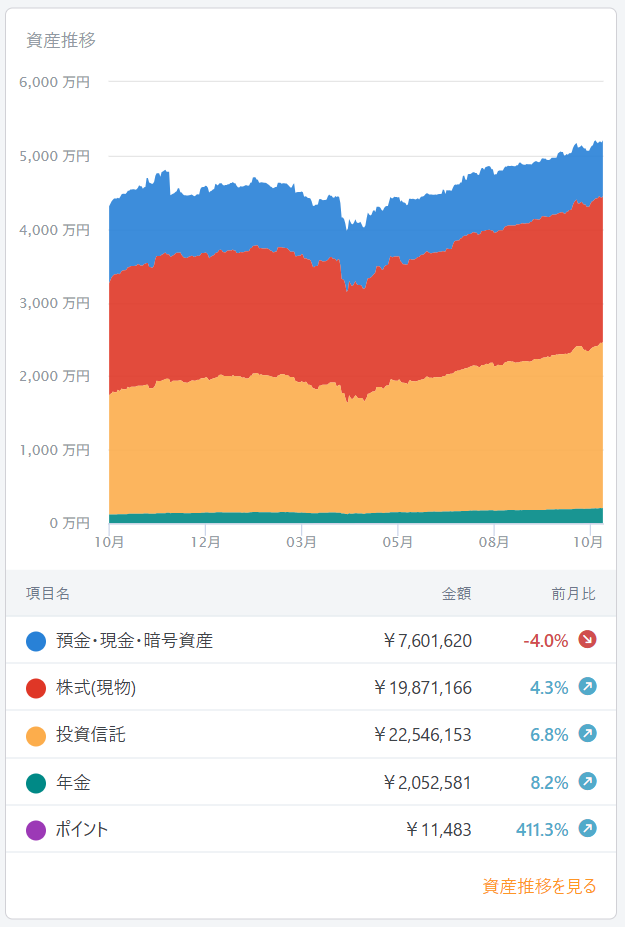

資産構成及び時系列推移(過去1年)

直近では株価が調子良いのですが、順調過ぎますし、そろそろ調整が入るかなと思っています。

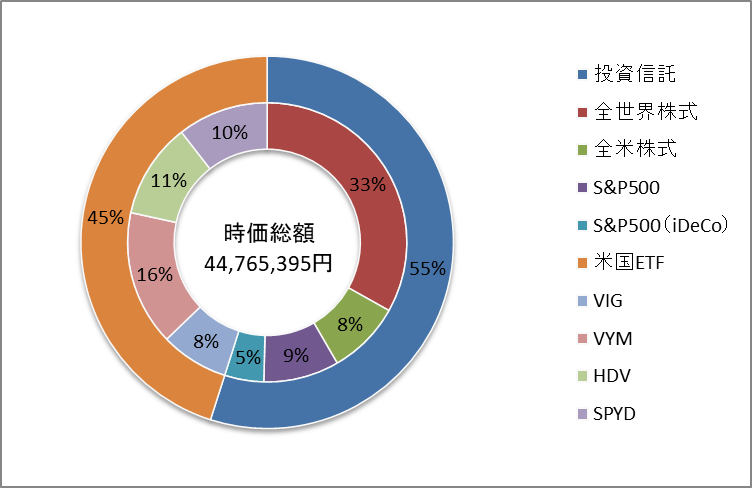

現在のポートフォリオ(2025年11月15日現在)

今月は以下のように買付をしました。

投資信託

- 楽天VTI:50,000円(妻のつみたて投資枠を楽天カードで自動買付)

- S&P500:50,000円(緋色のつみたて投資枠を楽天カードで自動買付)

米国ETF(※金額指定(米ドルで各銘柄500USD)で買付をしています)

- HDV:119.12USD×3株(妻の成長投資枠で自動買付)

- SPYD:42.40USD×10株(妻の成長投資枠で自動買付)

- VIG:217.10USD×2株(緋色の成長投資枠で自動買付)

- VYM:140.56USD×3株(緋色の成長投資枠で自動買付)

約定日の為替レート:154.63円/1USD(2025年11月4日現在)

えーと、ですね……今月遂に――、

私の投資資金が枯渇しました(-_-;)

今までなんとかやりくりして頑張ってきましたが、今月はちょっとキツくてムリでした(;´Д`)

というワケで、以前に決めてルールに則り、特定口座の米国ETFを一部売却して、新NISAで買い直すことにしました。

※詳しくは、記事内の「特定口座の米国ETFはどうする?」をご覧ください。

今回、特定口座の米国ETFの売却は以下のようになります。

- VIG:220.25USD×2株

- VYM:142.33USD×3株

約定日の為替レート:151.38円/1USD(2025年10月29日現在)

売却株数と購入株数が同じなので、全体としては持ち株数は変わりません。

現在保有している株式の状況(2025年11月15日現在)

全銘柄とも順調に推移しています。

現在のFIRE達成率

FIRE達成率のルール

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする。

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)。

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月からの経過月数で割った平均月間支出を算出する(小数点以下は切り上げる)。それを12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月算出するたびに変動する。 ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12ヵ月(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後の値の小数点以下は切捨てる)。 尚、投資信託にはFIREを目的としている性質上、iDeCoの分は含めない。

- ETF自体は分配金(配当金)を発生させるものなので、基本的には売却しない。つまり、売却益を考慮しない。

- 配当金が日本円以外の場合、為替レートはブログに記載された日を基準とする(計算後に小数点以下を切捨てる)。

- 生活防衛資金(500万円)を含む預金は①の配当金には含めないで計算する。

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する。

まずは②より、現時点の年間支出を算出します。

34,328,481円(2021年1月~2025年9月)+704,341円(10月)=35,032,822円

35,032,822円/70カ月(2020年1月からの経過月数)=500468.89≒500,469円(平均月間支出)

1年に換算すると、500,469円×12ヶ月=6,005,628円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:154.74円/1USD(2025年11月14日現在)

- 緋色の分配金:783.73USD 妻の分配金:1218.87USD(2025年10月16日現在)

- 全ての米国ETFの分配金:309,882円 (2002.6USD×154.74円=309882.324円)

- iDeCo以外の全ての投資信託を「4%ルール」で取り崩した場合の値902,236円(22,555,916円×4%=902236.64円)

①+②=1,212,118円(年間配当金)

現在のFIRE達成率は、

1,212,118円(年間配当金)/6,005,628円(年間支出)×100=20.1830349798≒20.18%(FIRE達成率)

10月の振り返りと今後に向けて

先月、準富裕層入りをして、ますますこれから――というときに、私の投資資金が枯渇してしまったということで、次月からどうしようかと現在迷い中です(-_-;)12月は冬のボーナスが出ますが、何とか自力で投資資金を捻出したいと思っています。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!