2024年、新NISA開始!今後の我が家の投資戦略はどうする?

どうも緋色です!

2024年――。遂に「新NISA」が始まりますね!これを機に投資を始めてみようとされる方、既にNISAで投資をされている方共に大注目の制度です。

勿論、我が家でも大注目していた制度なので、これを機に今後の我が家の投資戦略について今回はお伝えしたいと思います。

まずは新NISAについて軽くおさらい

現行NISAと新NISAを比較するとこんな感じです。

引用元:楽天証券

ざっと見ただけでもかなりの神アップデートです( ´艸`)

「つみたて投資枠」と「成長投資枠」をどのように併用していくのかが問題となるかと思います。

表を見ると、「成長投資枠が1200万円(内訳)」とありますが、これは最低でも600万円分はつみたて投資枠を利用しなければならないということです。それについては後半で詳しくお伝えしたいと思います。

今までのNISAはどうする?

まずは、今まで行ってきたNISAについての現状を整理します。

我が家の2023年末までのNISA制度の利用は以下となっています。

- 緋色・妻:つみたてNISAで2人合わせて240万円

- 子供達:ジュニアNISAで3人合わせて720万円(長女と長男がそれぞれ320万円ずつ。次男のみ80万円)

合計960万円分非課税で運用中です。これらについては、売却せずにこのまま運用を継続します。理由としては、

- 非課税で運用できる期間がまだまだ長いこと(初年度のつみたてNISA枠でも残り17年)。

- 新NISA1800万円分の枠にカウントされていないこと。

つまり、これからも非課税で運用しながら新たに新NISA枠で投資が出来るからですね。

ジュニアNISAについてですが、子供達が18歳まで売却出来ないのでこのまま継続です。2023年がジュニアNISA最後の年だったので、同年に生まれた次男に80万円分の枠がギリギリ使えたのは良かったです。

また、ジュニアNISAは新NISAには引き継がれず、未成年である子供達は新NISA口座を開くことが出来ません。このまま私が親権者として未成年口座で買付を……とも考えましたが、これから数年以内に子供達が次々と進学していくのを考えると、現金で資産を保有した方が良いと判断し、子供達の投資は一旦休止することにしました。

特定口座の米国ETFはどうする?

今までNISAで満額投資をしてきてもまだ余裕が有ったので、特定口座で米国ETFに投資してきました。

しかし、新NISAは1人1800万円とかなり大きな枠が有るので、子育てがまだまだ続く我が家にとってはこの枠を使い切るのは正直難しいと考えています。

そこで、特定口座で運用してきた米国ETFは、新NISAを利用する上で資金不足に陥った時に、一部売却しながらその資金に充てていこうと思います。

全部を一度に売却しない理由は、

- 保有しているだけで定期的に分配金が貰えるから。

- 現時点(2023年12月)で含み損が有るから。

- 為替リスクを分散する為、ドル建てで保有しているのETFもなるべく持っておきたいから。

これらが主な理由です。

我が家の新NISA投資戦略

証券会社は変更しない

まずは現在利用している証券会社について。現在我が家では以下のように証券会社を利用しています。

- つみたてNISA・ジュニアNISA:楽天証券

- iDeCo:SBI証券

新NISAが始まるからでしょうか、各証券会社とも熾烈な競争をしているようです。SBI証券が若干優勢のようですが、楽天証券も負けじとここへきて様々な施策に打って出たので、楽天経済圏の住人である我が家はこのまま楽天証券で新NISAを始めたいと思います。

購入する銘柄は変更しない

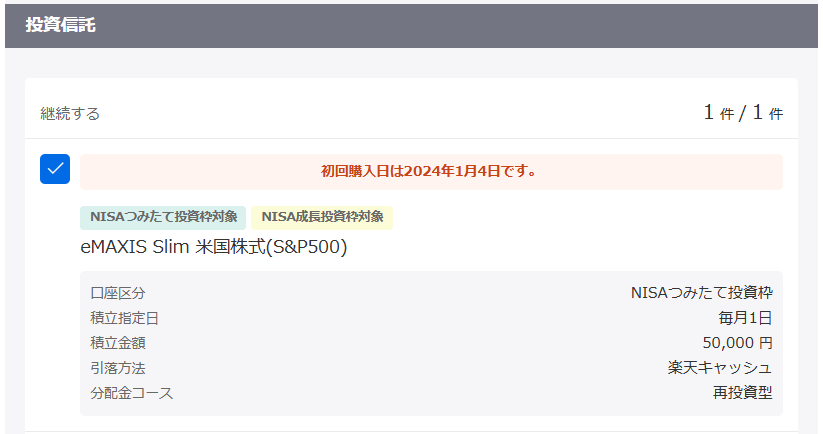

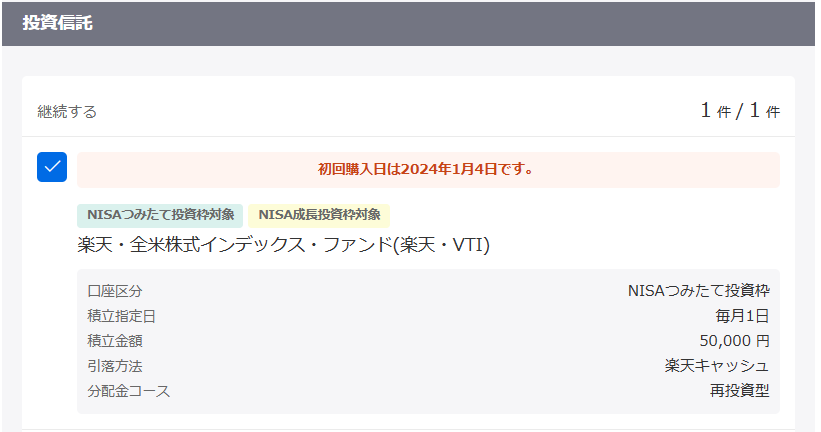

現在、我々夫婦が投資している銘柄は以下になります。

| 投資信託 | 米国ETF | |

| 緋色 | eMAXSIS Slim 米国株式(S&P500) | VIM VIG |

| 妻 | 楽天VTI | HDV SPYD |

新NISAを利用するのによく見かける意見として、

というのが有ります。この意見が多い理由としては、以下が挙げられます。

- 投資信託(再投資型)だと、再投資した時に成長投資枠を使わない(つまり、1800万円の枠全て使っても再投資し続けられる)ので、複利効果が最も効く。

- 最速で新NISA枠を使い切るのが最も運用期間が長く取れるので、それだけ複利効果が効く。

逆に言えば、成長投資枠でETFを買おうとすると、分配金の再投資は成長枠を使ってしまい、複利効果が弱まってしまうというこです。

では、なぜ我が家は新NISAでも銘柄を変更しない(成長投資枠でETFを買い続ける)のでしょうか?理由としていくつか挙げます。

- 既につみたてNISA、ジュニアNISAで投資信託を買い付けており、iDeCoでも現在進行形で投資信託を買い続けているから。

- 分配金を定期的に受け取りたいから。

- 投資信託が複利効果の恩恵を実際に受けられるのが将来の売却時だから。

投資信託の方が確かに将来的に資産を膨らませるのに向いているし、NISA制度自体も投資信託の方が恩恵を受けられる、これには私としても全面的に賛成です。しかし、投資信託がその恩恵を実際に受けられるのはあくまでも将来売却する時です。それよりも、分配金で将来だけでなく現在にも恩恵を受けられるETFもやはり魅力的だと感じました。

それに、そもそも冒頭でも述べた通り、新NISA前に既に960万円もの積み立てをしており、iDeCoでも現在進行形で毎月投資信託を買い付けています。ここに新NISAのつみたて投資枠600万円が加わるので、将来の為には十分かと思いました。

1人1800万円の枠をいつまでに使い切る?

前項で「年間限度額のの360万円×5年で使い切るのが最も効率が良い」との意見が有りましたが、私を含め多くの一般人には難しいと思います。

新NISA前に我々夫婦は、つみたてNISAでそれぞれ年間40万円、特定口座で年間約180万円(ドル建てを円換算)投資していたので、1ヶ月に換算すると約18万円程でした。新NISAの枠が1800万円なので、このまま毎月18万円投資し続けると約8年4か月で使い切れる計算です。

しかし、3人の幼い子供達にこれから掛かるお金のことを考えると、流石にこのペースで投資し続けるのは厳しそうです。

それでもなるべく投資をしていきたいので、妻と相談して1人一月15万円を目標に買付をすることにしました。ちょうど10年で枠を使い切る計算です。新NISA前より3万円程買付額を減らしたので、少しは余裕が出来ました。

15万円の内訳は、投資信託が5万円、ETFが10万円にしたいと思います。

楽天証券なら、投資信託を一月に楽天カードで5万円、楽天キャッシュで5万円の合計10万円まで買付ならポイントが付くので、毎月10万円は投資信託にすることも考えましたが、前項で述べた通りETFの分配金も重視しているので、このような形を取りました。

まとめ

今回は2024年から始まる新NISAに向けて、我が家の投資戦略についてお伝えしました。最後にまとめたいと思います。

- 証券会社に変更なし(NISAは楽天証券、iDeCoはSBI証券)。

- つみたてNISA、ジュニアNISAは売らずに保有継続。

- 子供達の投資は一旦休止。

- 特定口座のETFは新NISAで資金不足になった時にその都度売却し、その資金に充てる。

- 新NISAでの購入銘柄に変更なし。

以上の点を踏まえた、投資信託で将来の資産を膨らませつつ、ETFの分配金で現状も潤していく、

投資信託+ETFの二刀流

で今後投資していく。

これらを踏まえて、2024年からの毎月の自動積立を以下のように設定しました。

緋色

妻

- ※為替レートは1USDを150円として計算しています。今後定期的に見直す予定です。

- ※将来余るであろう端数分の成長投資枠は、投資信託で埋める予定です。

今回は以上です。

最後までお読みいただきありがとうございました。

では、また!