資産状況大公開!(2024年11月度)今月の支出が300万円以上になってしまったワケ

どうも、緋色です。

最近めっきり寒くなり、山に住んでいる我が家周辺では雪が積もり始める季節となりました。タイヤ交換などの冬支度に追われる今日この頃です。

さて、タイトルになりやら不穏な文言が並んでいますが、今月の我が家の家計はどうなったでしょうか?今月もしっかり公開したいと思います。

11月の家計簿

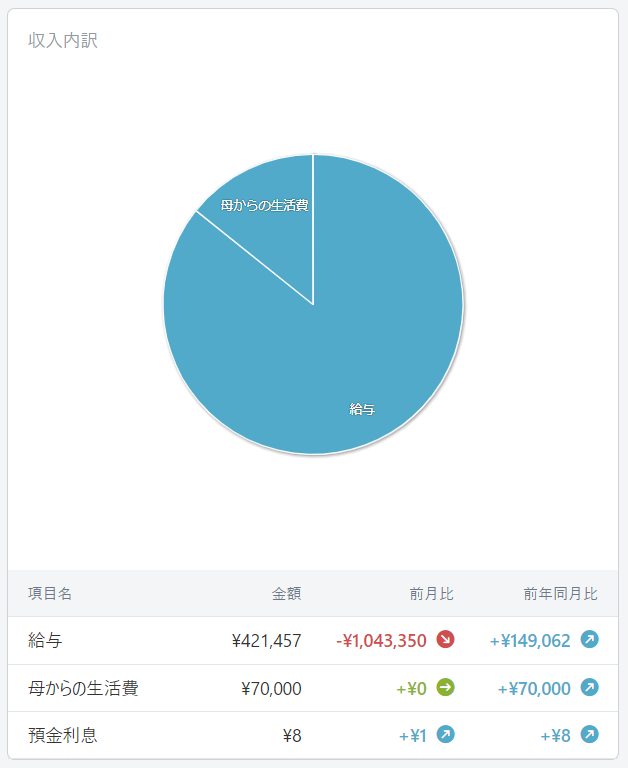

11月の収入

収入内訳詳細

- 緋色の給与 287,761円

- 妻の給与 133,696円

- 母からの生活費 70,000円

- 銀行利息 8円

合計491,465円

今月は特に特別な収入は有りませんでした。いつも通りです。

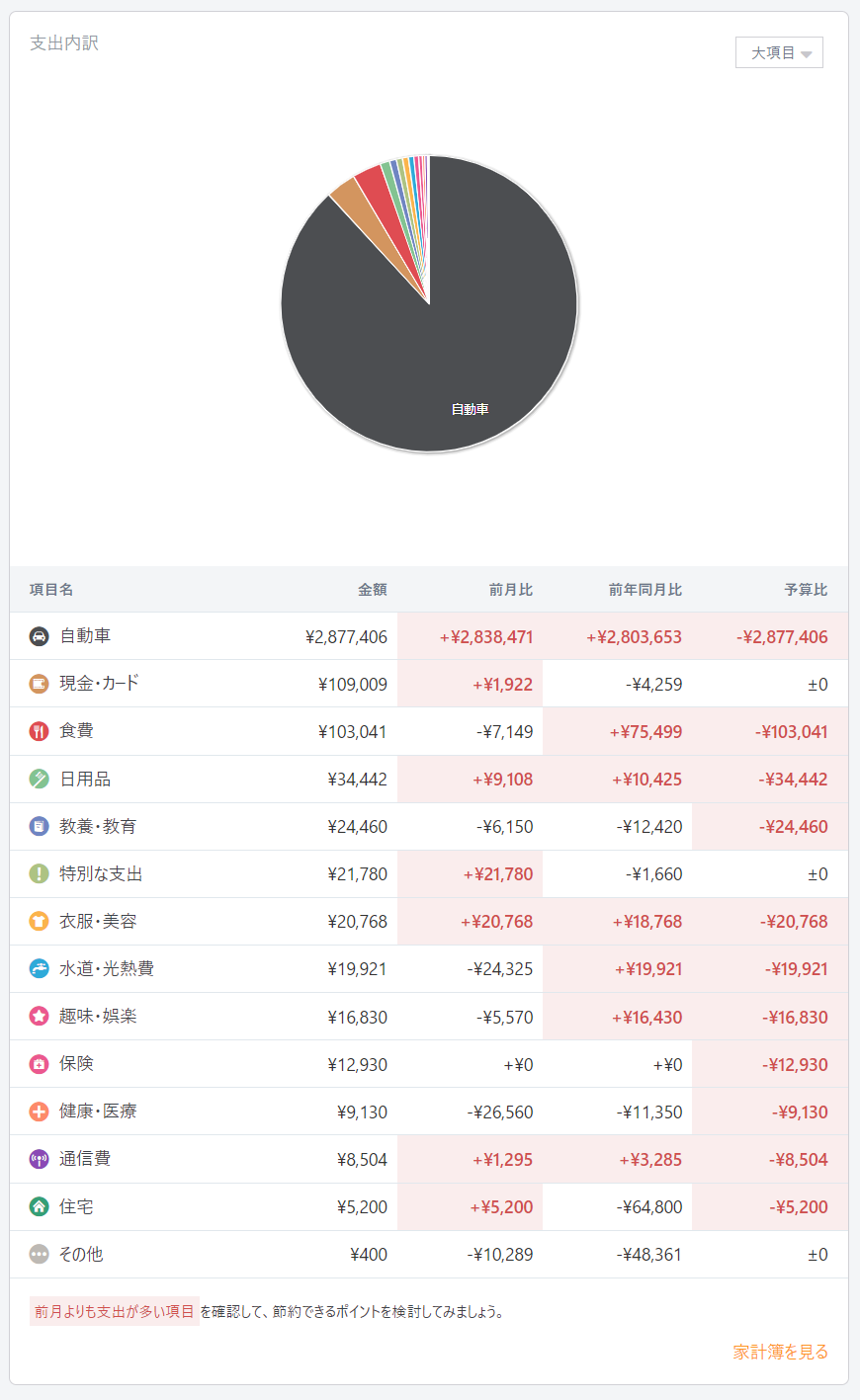

11月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族)は、現在緋色の実家で生活しています。実家では緋色の母と一緒に生活していますが、母とは家計は別にしています。

実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、母に月々7万円を家賃として渡すことになっています。※2024年途中から実家を引き継ぐことになりました。水道光熱費等の全ての費用を負担する代わりに、母から毎月7万円を家賃として頂くようなりました。

- 食費に関しては、自分達だけでの外食や母に御馳走したもの等は、区別せずに家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

何やら円グラフの殆どを「自動車」が占めていますが、これこそが今月の支出300万円超えの正体です!

白状します……、

車買っちゃいました(^^;)

いえいえ違うんです。実は、主に通勤で使っていた私の車が遂に故障したのです。

毎日往復120㎞もの長距離通勤に7年ほど乗っていたのですが(ちなみに新車で購入)、

- 警告灯の点灯

- 異音の発生

これらが立て続けに発生したのです。個人的にはもう2、3年は乗りたかったので直そうかと思ったのですが、なんせこの走行距離。

25万㎞オーバー……(;’∀’)この走行距離とそろそろ家族全員(大人3人子供3人)を乗せられるミニバンの必要性を感じ始めていたところに、

と、上司から声を掛けて頂きました。

私のように、ディーラーや中古車業界に務めてらっしゃる方はご存知かと思いますが、現在新車の長納期や円安などの影響で、中古車の値段が跳ね上がっています。特に人気車種なんかは新車より高くなっている状況です。

過去にこんな偉そうな記事を書いておいて何なのですが、

「3年落ち3万㎞のミニバン」……、これがどれほど希少な物か!――なので、上司から話を頂いた瞬間、クルマも見ずに購入を決めました(^▽^;)こんな状態のミニバン、すぐに売れてしまいますんでね(-“-)

約290万円(下取り有り)と高額でしたが、利息は敵に回したくないので一括購入……ということで、今月は300万円超えの支出となっています。

この際なので、今回購入したミニバンは、毎日保育園の送り迎えをしている妻に乗ってもらうことにして、長距離運転をしない母は妻が乗っていた軽、そして私は、母の乗っていたコンパクトカーにそれぞれ乗り換えることにしました。

ちなみに、「車両保険」には入りました。よくリベ大とかでは「車両保険は不要」と言われていますが、現時点で購入したミニバンには資産価値が有り、これを失うのは大きな痛手です。数年乗って資産価値が低くなった時(新たに買った方が安い場合など)に、車両保険を解除したいと考えております。

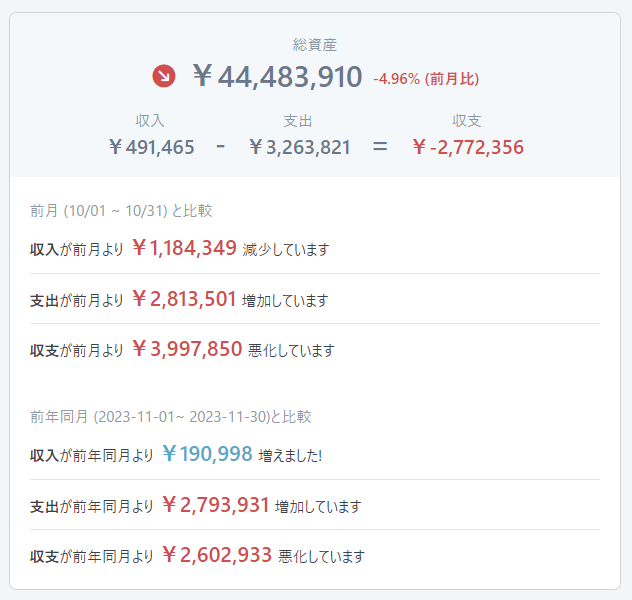

11月の収支成績

今月の成績はこんな感じでした。

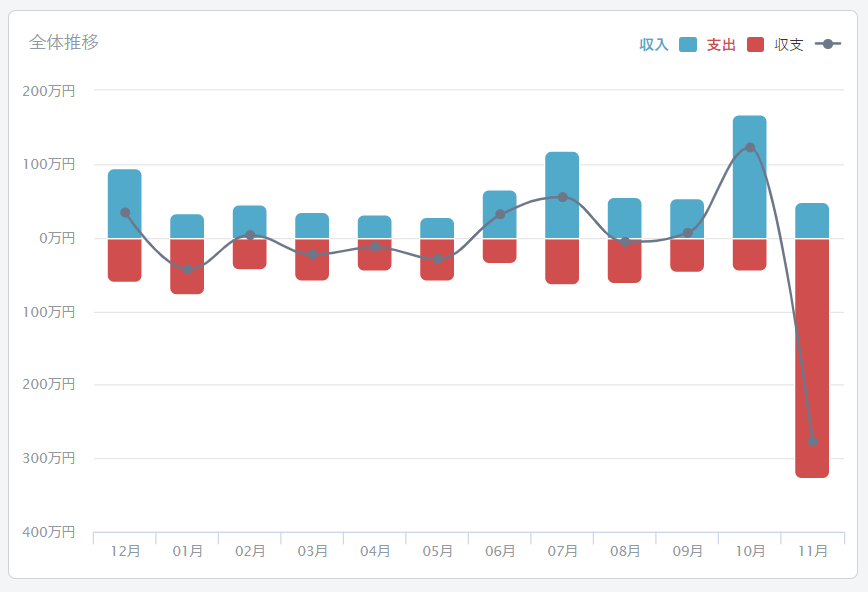

うん、グラフがスンゴイことになってる……。

11月の貯蓄率

では、11月の貯蓄率を見て行きましょう。

11月の貯蓄率は、491,465円(収入)-3,263,821円(支出)=-2,772,356円(貯金)なので、

-2,772,356円/491,465円×100=-564.10039372≒-564.11%でした。

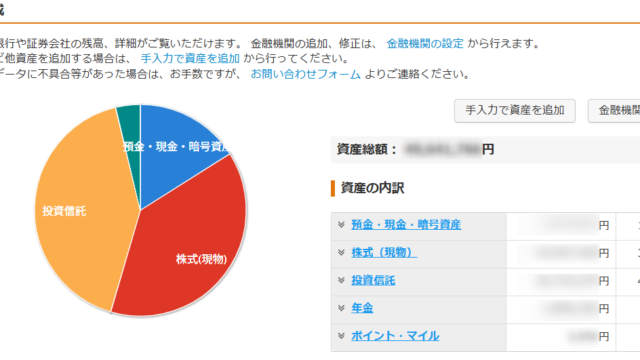

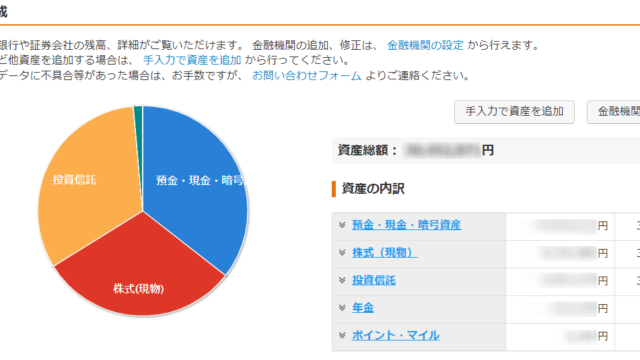

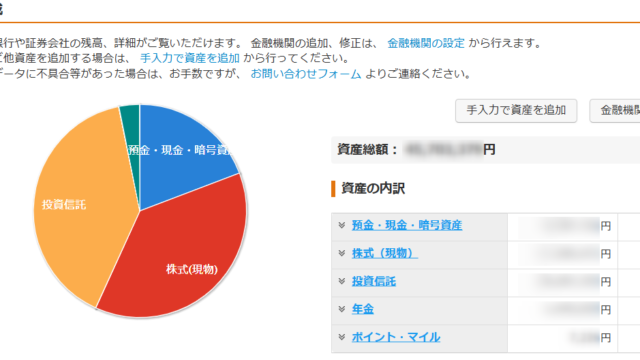

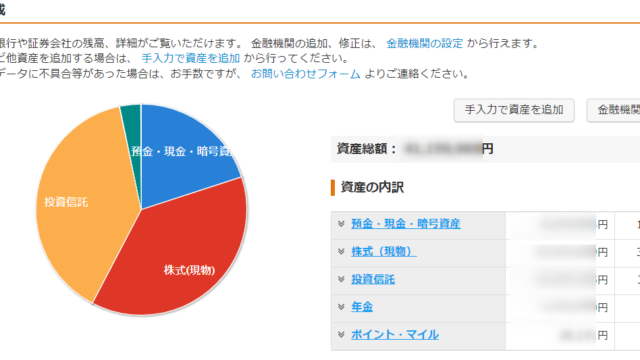

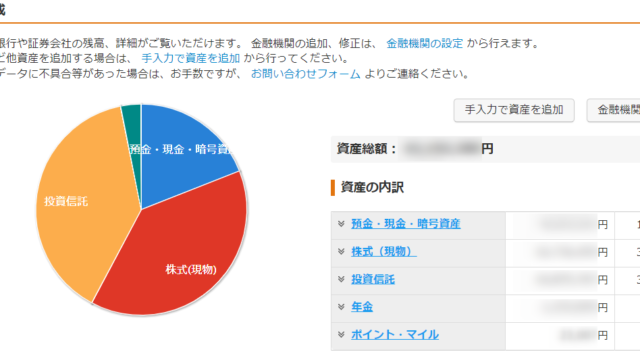

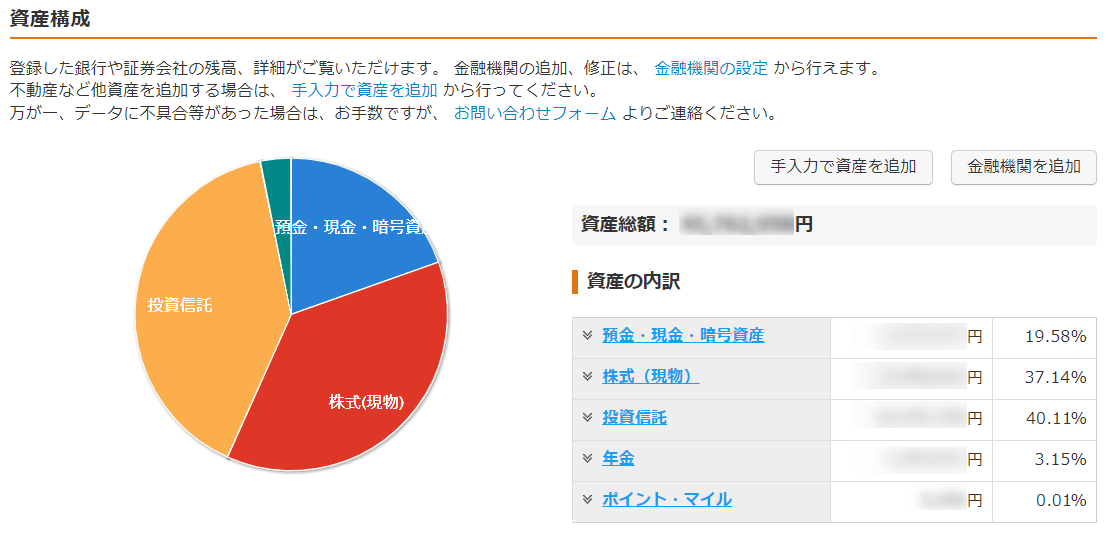

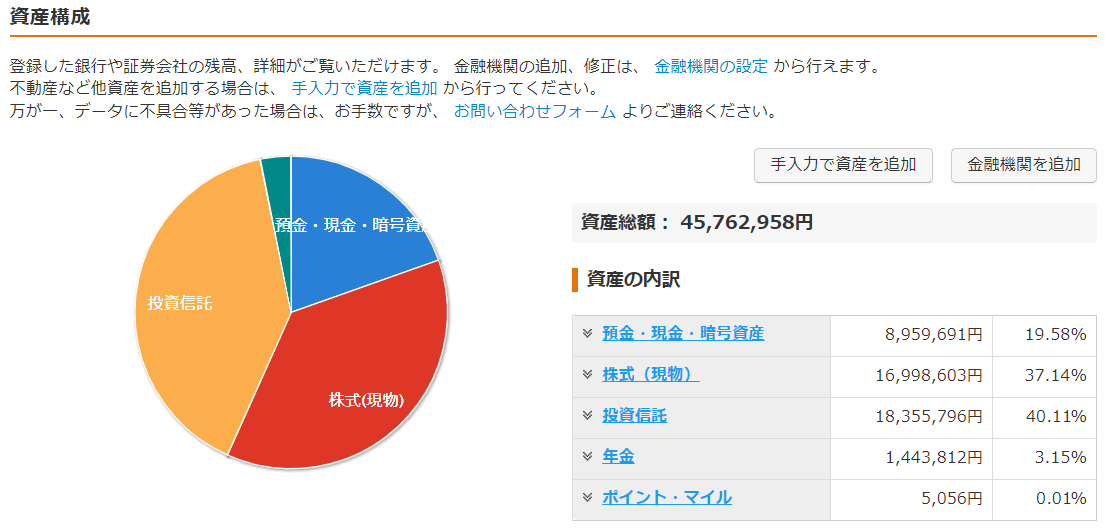

現在の資産状況(2024年12月17日現在)

先月、総資産5,000万円が見えてきたと思ったら、ここへ来て大きく後退です。

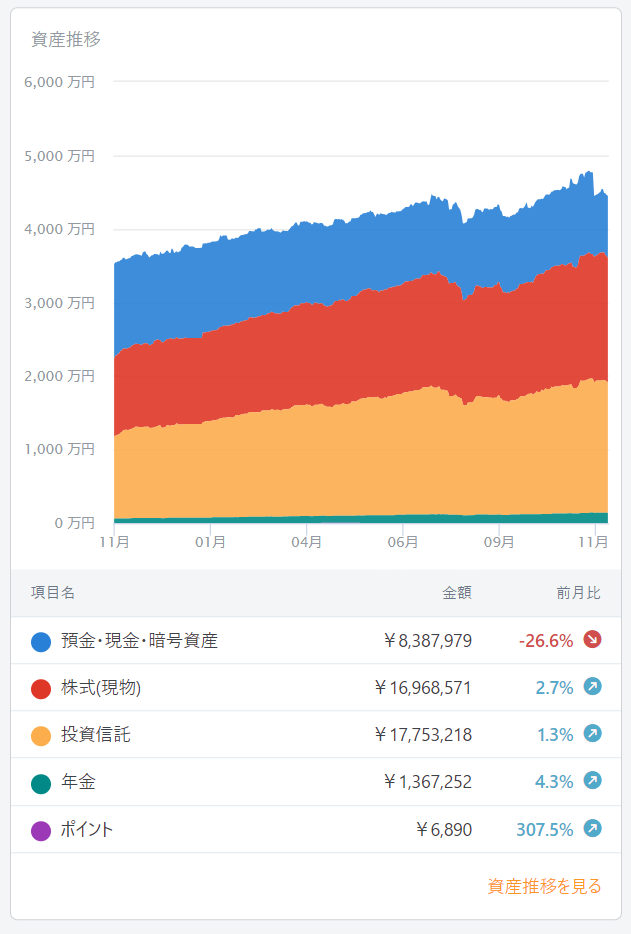

資産構成及び時系列推移(過去1年)

預金が1,000万円を割ってしまいました。しかし、株価が上がったので、若干総資産の減少を食い止めている形です。

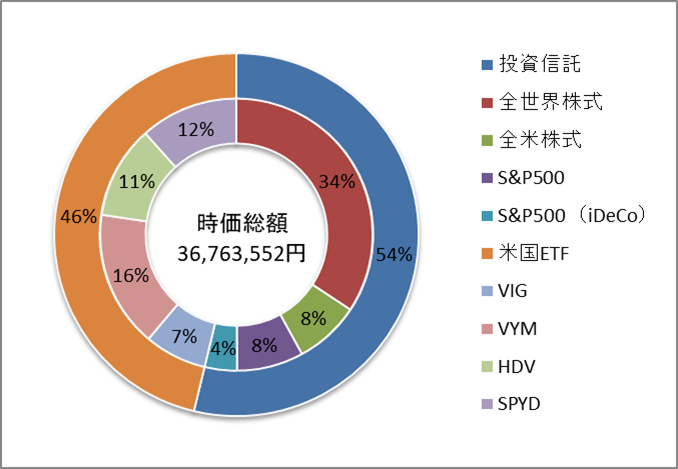

現在のポートフォリオ(2024年12月17日現在)

今月は以下のように買付をしました。

投資信託

- 楽天VTI:50,000円(妻のつみたて投資枠を楽天カードで自動買付)

- S&P500:50,000円(緋色のつみたて投資枠を楽天カードで自動買付)

米国ETF(米ドルで買付をしています)

- HDV:121.20USD×2株(妻の成長投資枠で自動買付)

- SPYD:47.29USD×7株(妻の成長投資枠で自動買付)

- VIG:204.82USD×1株(緋色の成長投資枠で自動買付)

- VYM:134.76USD×2株(緋色の成長投資枠で自動買付)

約定日の為替レート:150.04円/1USD(2024年12月5日現在)

今月は、先月の買付時に比べ2円ほど円高になっていましたが、株価も上昇していた為か、HDVとSPYDでそれぞれ1株ずつ購入株数が減りました。

現在保有している株式の状況(2024年12月17日現在)

預金は大きく減らしましたが、株価の方は相変わらず好調……。順調に伸びております。

現在のFIRE達成率

FIRE達成率のルール

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする。

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)。

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月からの経過月数で割った平均月間支出を算出する(小数点以下は切り上げる)。それを12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月算出するたびに変動する。 ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12ヵ月(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後の値の小数点以下は切捨てる)。 尚、投資信託にはFIREを目的としている性質上、iDeCoの分は含めない。

- ETF自体は分配金(配当金)を発生させるものなので、基本的には売却しない。

- 配当金が日本円以外の場合、為替レートはブログに記載された日を基準とする(計算後に小数点以下を切捨てる)。

- 生活防衛資金(500万円)を含む預金は①の配当金には含めないで計算する。

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する。

まずは②より、現時点の年間支出を算出します。

24,804,894円(2021年1月~2024年10月)+3,263,821円(11月)=28,068,715円

28,068,715円/59カ月(2020年1月からの経過月数)=475740.932203≒475,741円(平均月間支出)

1年に換算すると、475,741円×12ヶ月=5,708,892円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:154.27円/1USD(2024年12月17日現在)

- 緋色の分配金:663.08USD 妻の分配金:1021.69USD(2024年12月17日現在)

- 全ての米国ETFの分配金:259,909円(1684.77USD×154.27円=259909.4679円)

- iDeCo以外の全ての投資信託を「4%ルール」で取り崩した場合の値734,231円(18,355,796円×4%=734231.84円)

①+②=994,140円(年間配当金)

現在のFIRE達成率は、

994,140円(年間配当金)/5,708,892円(年間支出)×100=17.413886967≒17.41%(FIRE達成率)

11月の振り返りと今後に向けて

さて、思わぬ大きな出費となってしまった11月でしたが、新たに購入したミニバンは毎日大活躍しているので、取りあえず満足はしています(^▽^;)

今後もこういったことが有るでしょうが、ブレずに淡々とFIREに向かって頑張っていきたいと思います。

さて、次月はいよいよ2024年の総決算です!冬のボーナスや配当金も入る予定で、今から楽しみにしています。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!