資産状況大公開!(2024年12月度)2024年の総決算!今年度の我が家の資産は如何に……!?

どうも、緋色です。

2024年を振り返ると、家計のキーワードとして「物価高」を真っ先に思い付く方が大半だと思います。勿論、私もそうで、日々の買い物でその影響を感じています。先の衆院選でも重要な争点でしたね。

また、海の向こうのアメリカでは、いよいよ第二次トランプ政権がスタートします。我が家でも保有している米国株がどうなるのか今後もしっかり注視していきます。

さて、そんな2024年でしたが、我が家の資産はどうなったでしょうか?今回は年度末なので、年に一度の総決算も行います!

まずは、12月の家計簿からどうぞ(‘ω’)ノ

12月の家計簿

12月の収入

収入内訳詳細

- 緋色の給与 358,948円

- 緋色の冬のボーナス 555,544円

- 妻の給与 168,689円

- 妻の冬のボーナス 16,667円

- 母からの生活費 70,000円

- 銀行利息 7円

- クーポン 2,400円

- 児童手当 100,000円

合計1,272,255円

12月は待ちに待った「冬のボーナス」!(妻は転職した手なので、少ないです……)あとは今月から児童手当の制度が変更になったので、2ヶ月おきに「児童手当」が入金されることになりました。

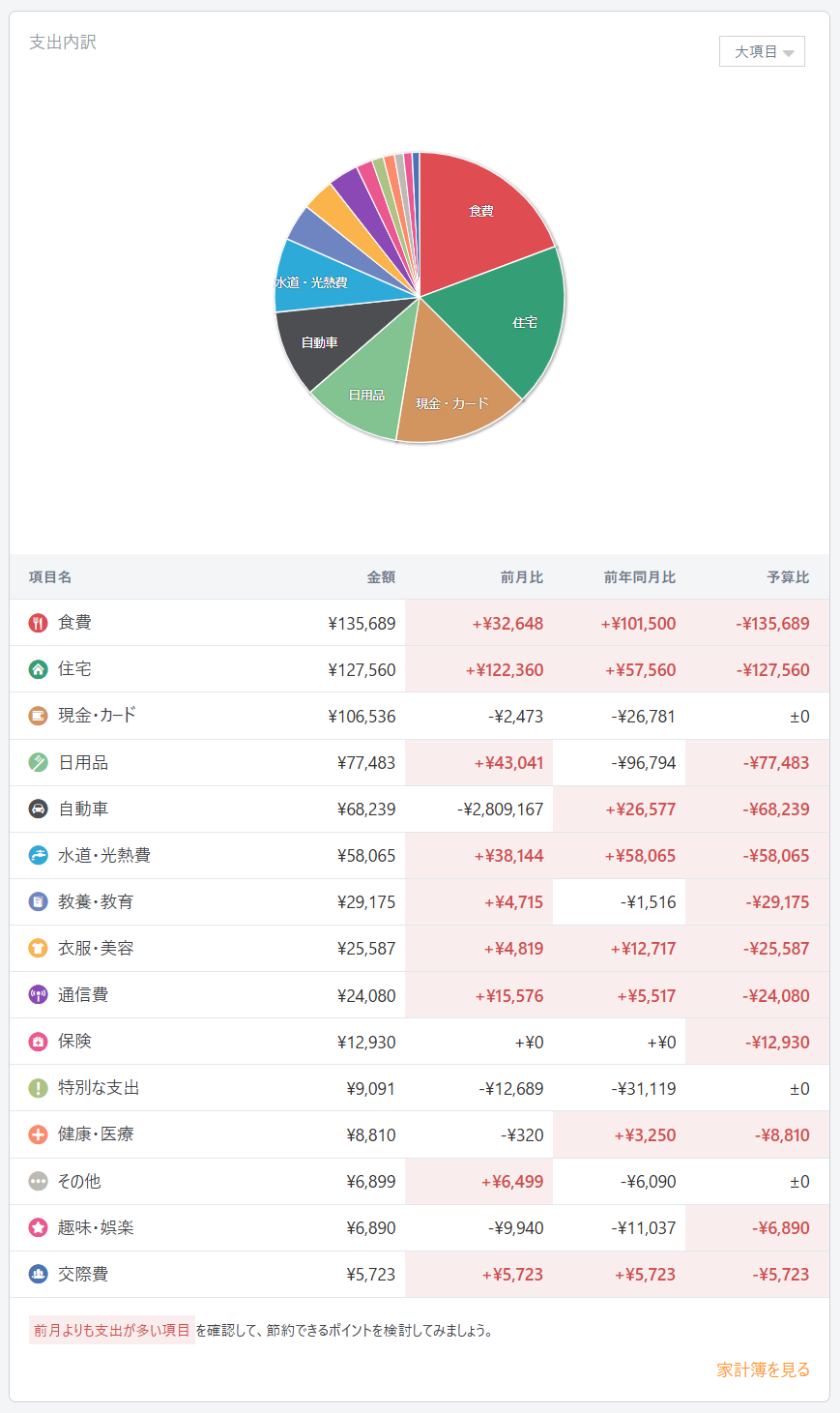

12月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族)は、現在緋色の実家で生活しています。実家では緋色の母と一緒に生活していますが、母とは家計は別にしています。

実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、母に月々7万円を家賃として渡すことになっています。※2024年途中から実家を引き継ぐことになりました。水道光熱費等の全ての費用を負担する代わりに、母から毎月7万円を家賃として頂くようなりました。

- 食費に関しては、自分達だけでの外食や母に御馳走したもの等は、区別せずに家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

ざっと見渡すと、今月の「住宅」がめっちゃ高いですね(-“-)これは上記「前提条件」のリンク先で述べていますが、知り合いの農家さんに、家の田んぼで代わりに米を作って頂いているので、その分の代金です。家計簿上どれに分類すれば良いか分からなかったので、取りあえずすぐに見つけられるよう「住宅」に分類しました。

あとは、本格的な冬を迎えたのと昨今高騰している燃料代のせいでしょうか、「水道・光熱費」が掛かっています(-“-)

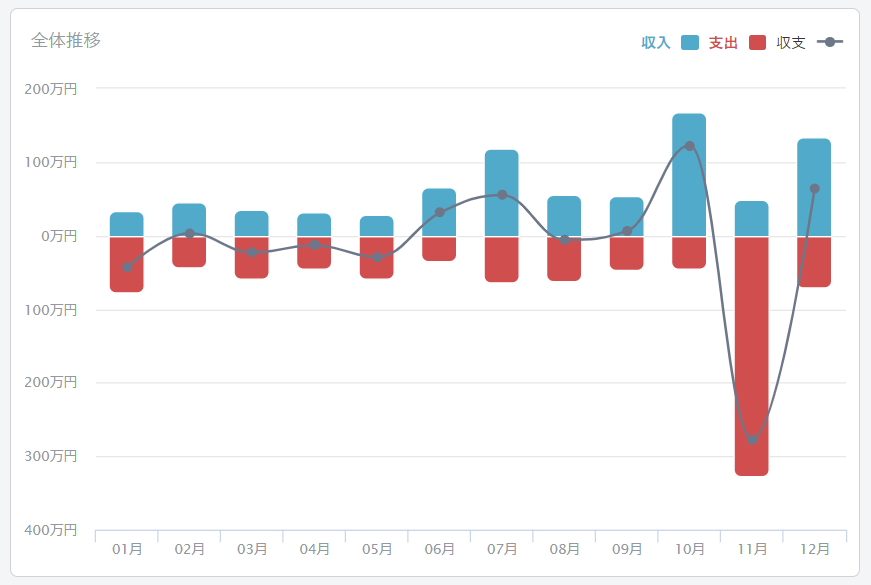

12月の収支成績

今月の成績はこんな感じでした。

クルマを一括で買った先月より支出が少なることは当然として、前年同月よりも10万円近く増えているのは気になるところです。やはり実家引継ぎ(上記前提条件参照)の影響は大きくなっていますね(-_-;)

12月の貯蓄率

では、12月の貯蓄率を見て行きましょう。

12月の貯蓄率は、1,272,255円(収入)-702,757円(支出)=569,498円(貯金)なので、

569,498円/1,272,255円×100=44.762881655≒44.76%でした。

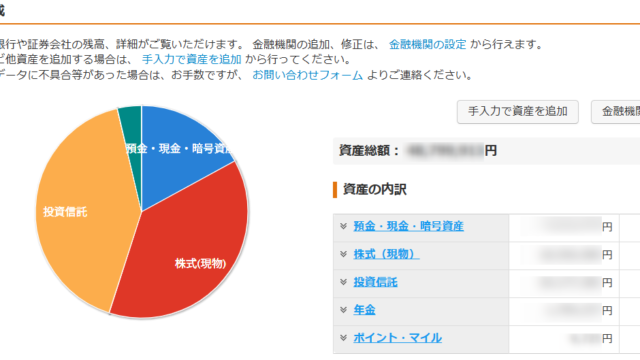

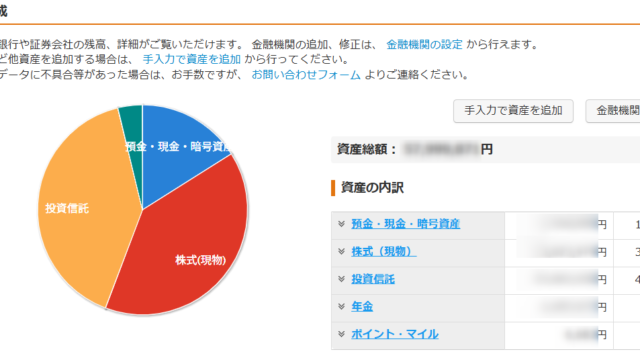

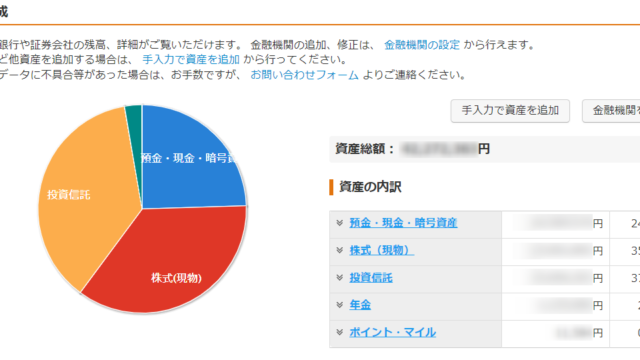

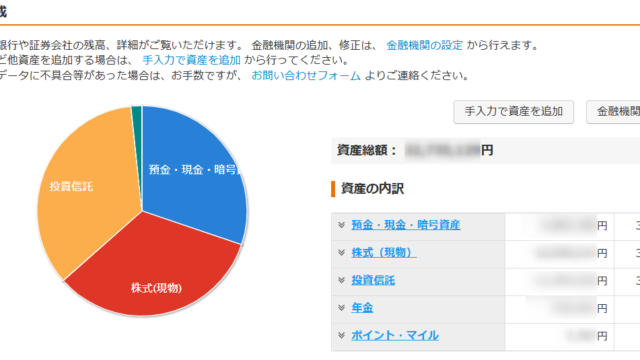

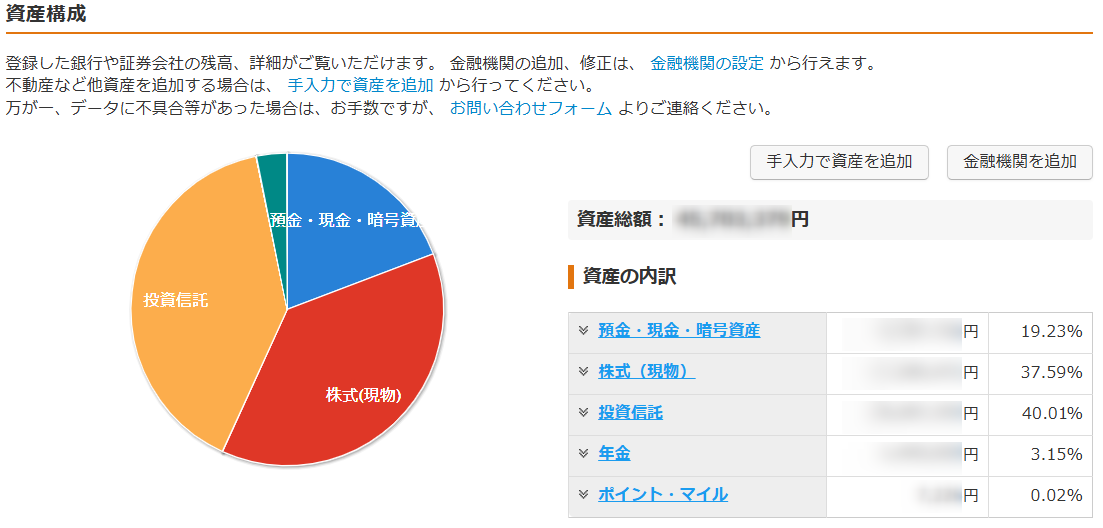

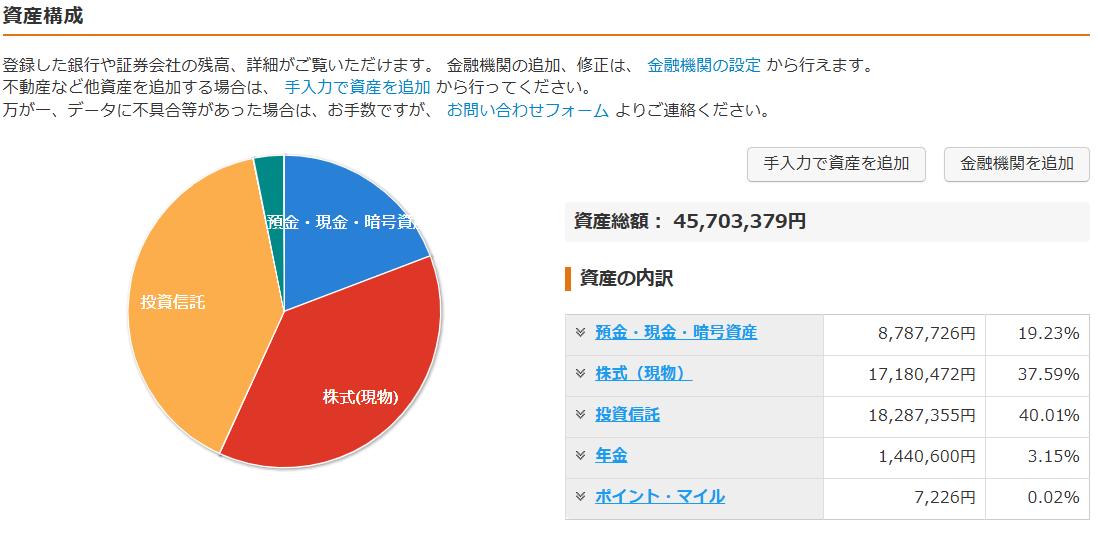

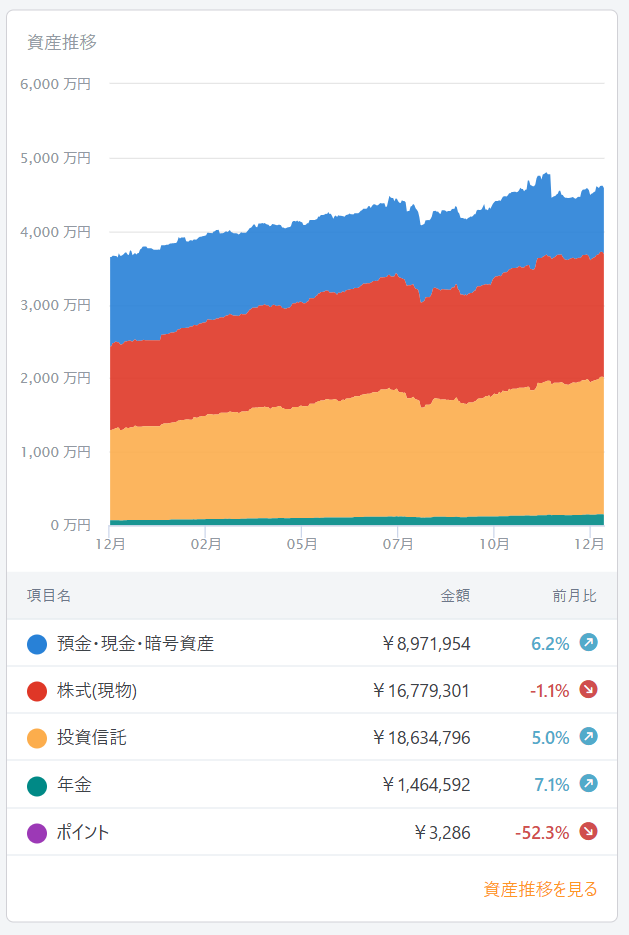

現在の資産状況(2025年1月18日現在)

2025年は資産総額5,000万円以上を目標に頑張りたいと思います。

資産構成及び時系列推移(過去1年)

先月クルマを買った分、ボーナスを預金にまわす様に調整しています。取りあえずまた1,000万円以上は有るようにしたいです。

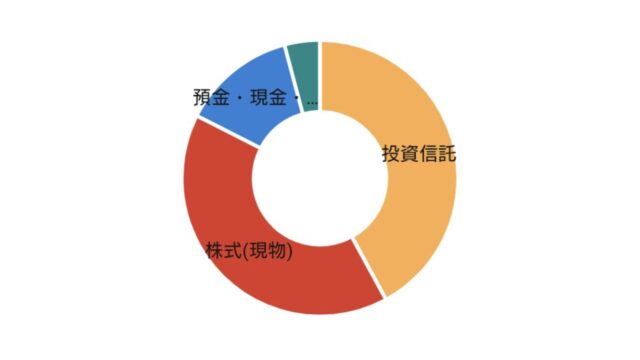

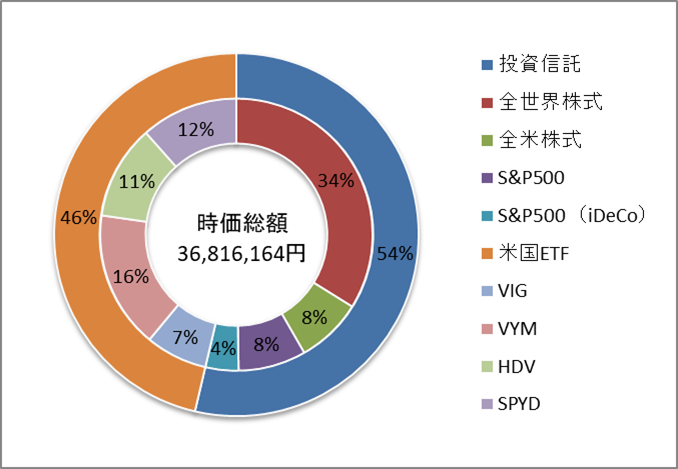

現在のポートフォリオ(2025年1月18日現在)

今月は以下のように買付をしました。

投資信託

- 楽天VTI:50,000円(妻のつみたて投資枠を楽天カードで自動買付)

- S&P500:50,000円(緋色のつみたて投資枠を楽天カードで自動買付)

米国ETF(米ドルで買付をしています)

- HDV:112.82USD×3株(妻の成長投資枠で自動買付)

- SPYD:43.40USD×8株(妻の成長投資枠で自動買付)

- VIG:196.83USD×1株(緋色の成長投資枠で自動買付)

- VYM:128.44USD×2株(緋色の成長投資枠で自動買付)

約定日の為替レート:157.90円/1USD(2025年1月6日現在)

先月より円安が進みましたが、株価が下落したタイミングで購入出来たため、今月はHDVとSPYDがそれぞれ1株ずつ多く購入出来ました。

現在保有している株式の状況(2025年1月18日現在)

株価の方は若干下落模様……。2025年はいよいよ第二次トランプ政権のスタートでどうなることやら……。

現在のFIRE達成率

FIRE達成率のルール

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする。

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)。

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月からの経過月数で割った平均月間支出を算出する(小数点以下は切り上げる)。それを12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月算出するたびに変動する。 ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12ヵ月(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後の値の小数点以下は切捨てる)。 尚、投資信託にはFIREを目的としている性質上、iDeCoの分は含めない。

- ETF自体は分配金(配当金)を発生させるものなので、基本的には売却しない。

- 配当金が日本円以外の場合、為替レートはブログに記載された日を基準とする(計算後に小数点以下を切捨てる)。

- 生活防衛資金(500万円)を含む預金は①の配当金には含めないで計算する。

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する。

まずは②より、現時点の年間支出を算出します。

28,068,715円(2021年1月~2024年11月)+702,757円(12月)=28,771,472円

28,771,472円/60カ月(2020年1月からの経過月数)=479524.533333≒479,525円(平均月間支出)

1年に換算すると、479,525円×12ヶ月=5,754,300円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:155.25円/1USD(2025年1月18日現在)

- 緋色の分配金:927.53USD 妻の分配金:1464.84USD(2024年12月31日現在)

- 全ての米国ETFの分配金:371,415円(2392.37USD×155.25円=371415.4425円)

- iDeCo以外の全ての投資信託を「4%ルール」で取り崩した場合の値732,655円(18,316,378円×4%=732655.12円)

①+②=1,104,070円(年間配当金)

現在のFIRE達成率は、

1,104,070円(年間配当金)/5,754,300円(年間支出)×100=19.18686895≒19.18%(FIRE達成率)

12月の振り返りと今後に向けて

冬のボーナスで再び黒字になりましたが、ここ最近、スーパーでの買い物で物価高を実感したり、様々な支払いが増えていっていることが気がかりです。「年間配当金」が100万円を超えましたが、油断せずに今後も配当金が増えるように淡々と毎月の投資を頑張っていこうと思います。

2024年度の総決算

毎度おなじみ(?)ここからは年に一度の総決算です!まずは、2024年度の収支報告から。

そして、2024年の年間貯蓄率は……

約-14.3%

ん……まぁ、今年はクルマを買ったんでしゃーないですね(´Д⊂ヽ

続いて、現在の我が家の貸借対照表(バランスシート)です。

はいはい♪今年も優良家計を継続しております(*´ω`*)

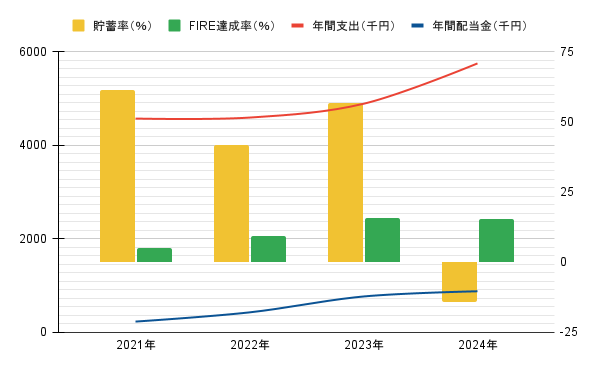

最後に、年度末のお楽しみ♪1年ごとの成績をグラフにまとめたものです。

※配当金の一部(米国ETF)は米ドルで受け取っています。為替レートは各年度末の終値をグラフに反映させています。

赤線の「年間支出」と青線の「年間配当金」が交わる(緑棒が100%⦅フルFIRE⦆になる)のを目標にしています。

やっぱ、クルマを一括購入で年間収支がマイナスだと、グラフがバグりますね( ゚Д゚)来年は再びプラスになるように頑張ります!

2024年の振り返りと今後について

2024年は以下のように我が家の家計にとって大きな変化が有りました。

- 妻の転職

- 実家の引継ぎによる負担増

収入の方は妻が転職したばかりで、まだ以前の会社よりは少ない状態ですが、今後に期待です。

しかし、年度途中からとはいえ、実家を引き継ぐことによって様々な経済的負担が増えてしまったことは、ここへ来て地味にボディーブローのように効いてきている感じがします。

次月である2025年1月度は、早速火災保険(年払い)の支払いが有ります。年末に見直しをして別の保険に切り替えましたが、結構な支払額になったので、来月の収支が再びマイナスになってしまわないか今から心配しております(◞‸◟)

年度途中からの2024年とは違い、2025年からは実家を引き継ぎによる経済的負担が年間を通して発生するので、今年から真の実力が試されると思っています。毎月の収支を注視しつつ、しっかり投資に回せるように頑張りたいと思います。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!