資産状況大公開!(2025年5月度)

どうも、緋色です。

ただでさえトランプ関税で株式市場が混乱する中、ここへ来てイランとイスラエルが戦争……、原油高騰の匂いがしますね(-_-;)

「株式市場もこれ以上は混乱して欲しくない!」と思うこの頃ですが、今年もゴールデンウィークを迎え、支出が気になる5月の資産状況を公開したいと思います。

5月の家計簿

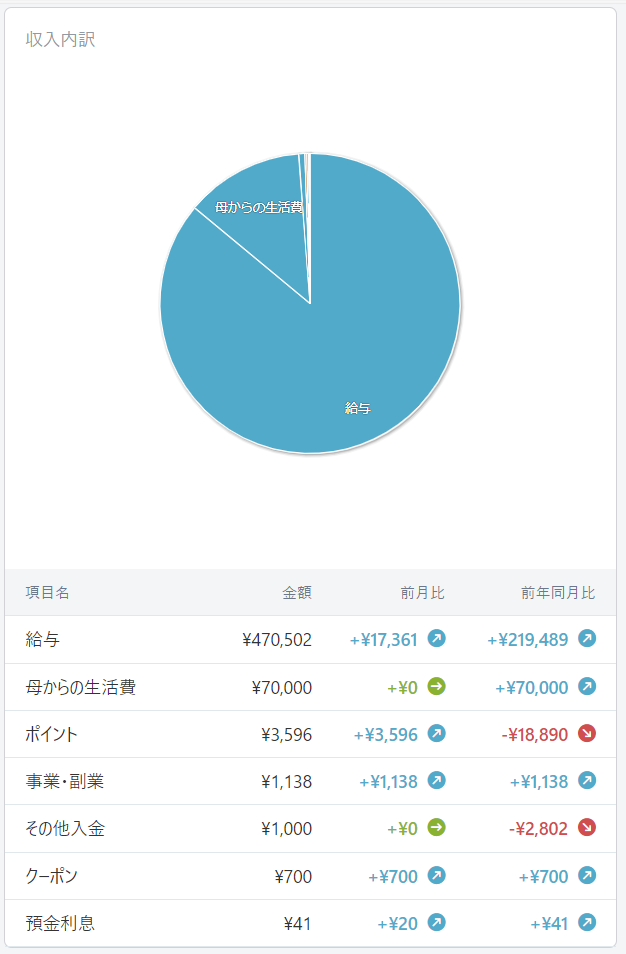

5月の収入

収入内訳詳細

- 緋色の給与 306,736円

- 妻の給与 163,766円

- 母からの生活費 70,000円

- ポイント 5,296円

- 事業・副業(アフィリエイト収入) 1,138円

- 銀行利息 41円

合計546,977円

祝!このブログ始まって以来、初のアフィリエイト収入を得ました!少額ですがモチベーションに繋がります。これからも頑張りたいと思います。このブログ経由でサービスの申し込みや商品を購入して下さった皆様、この場をお借りして御礼申し上げます(._.)

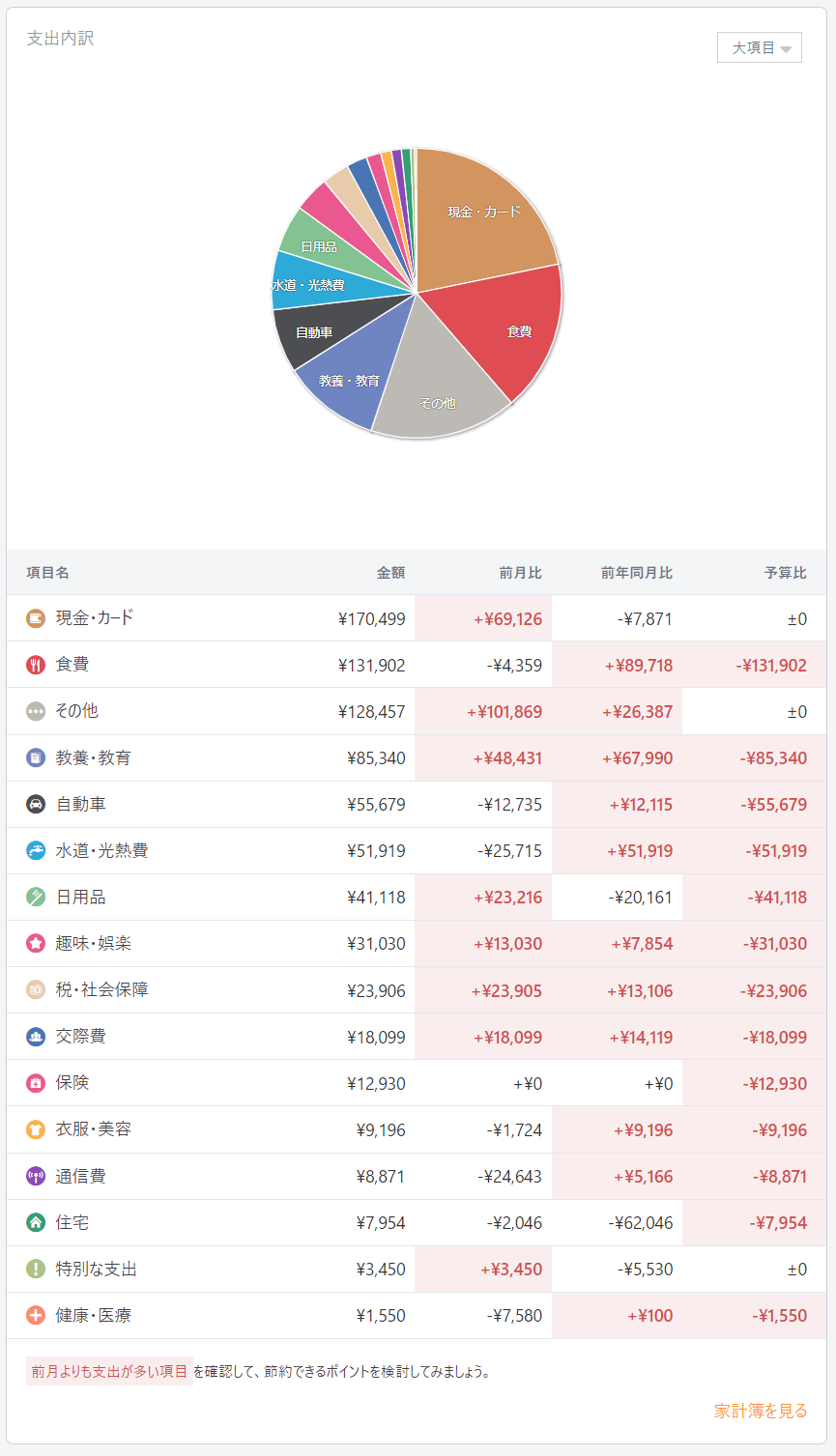

5月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族)は、現在緋色の実家で生活しています。実家では緋色の母と一緒に生活していますが、母とは家計は別にしています。

実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、母に月々7万円を家賃として渡すことになっています。※2024年途中から実家を引き継ぐことになりました。水道光熱費等の全ての費用を負担する代わりに、母から毎月7万円を家賃として頂くようなりました。

- 食費に関しては、自分達だけでの外食や母に御馳走したもの等は、区別せずに家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

ゴールデンウィークでお出かけもしましたが、それよりも妻のせどりの仕入れ(その他)や(教養・教育費)が掛かっています。長男が来年小学校入学なので、ランドセルを購入した為です(早期購入だと安い)。あとは固定資産税(税・社会保障)や運転免許証更新(特別な支出)が5月には有りました。

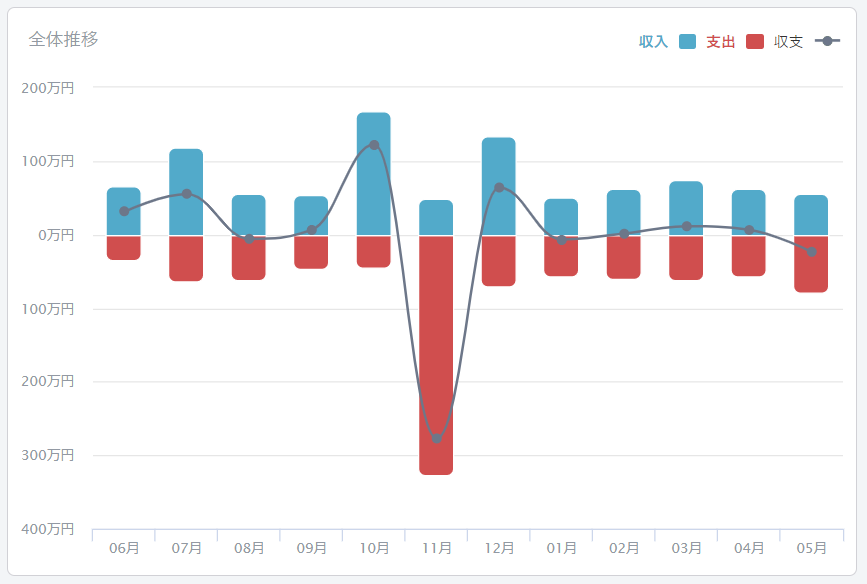

5月の収支成績

今月の成績はこんな感じでした。

はい。数か月ぶりの大赤字です……(-_-;)

5月の貯蓄率

では、5月の貯蓄率を見て行きましょう。

5月の貯蓄率は、546,977円(収入)-781,900円(支出)=-234,923円(貯金)なので、

-234,923円/546,977円×100=-42.9493379063≒-42.95%でした。

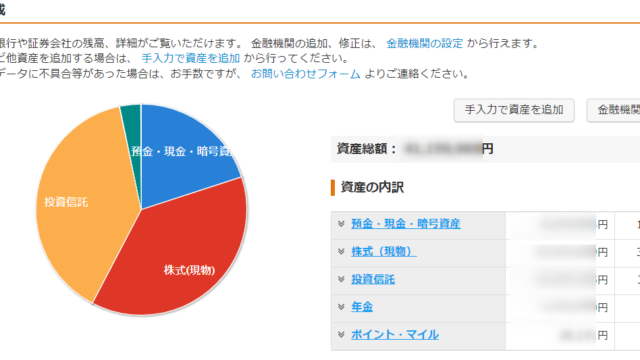

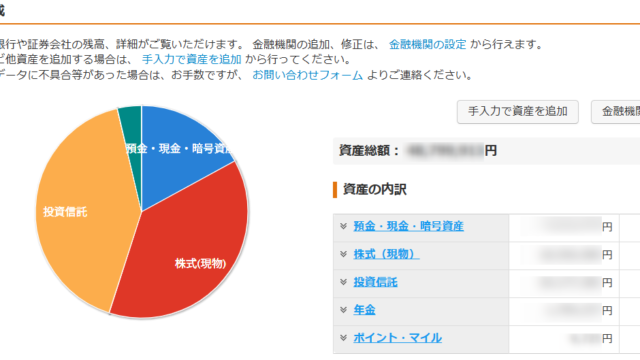

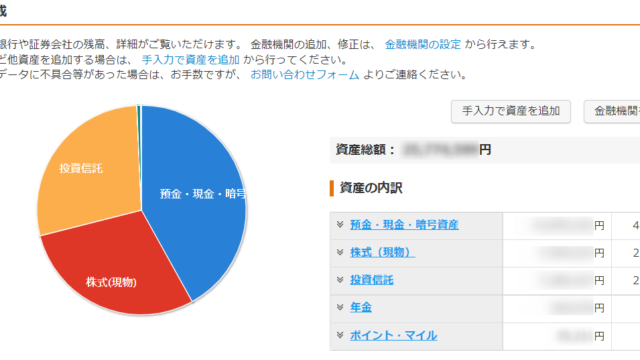

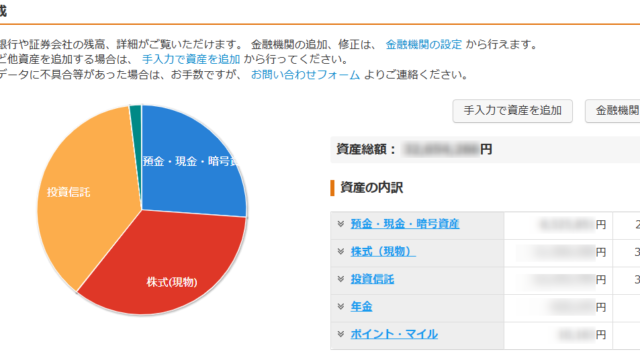

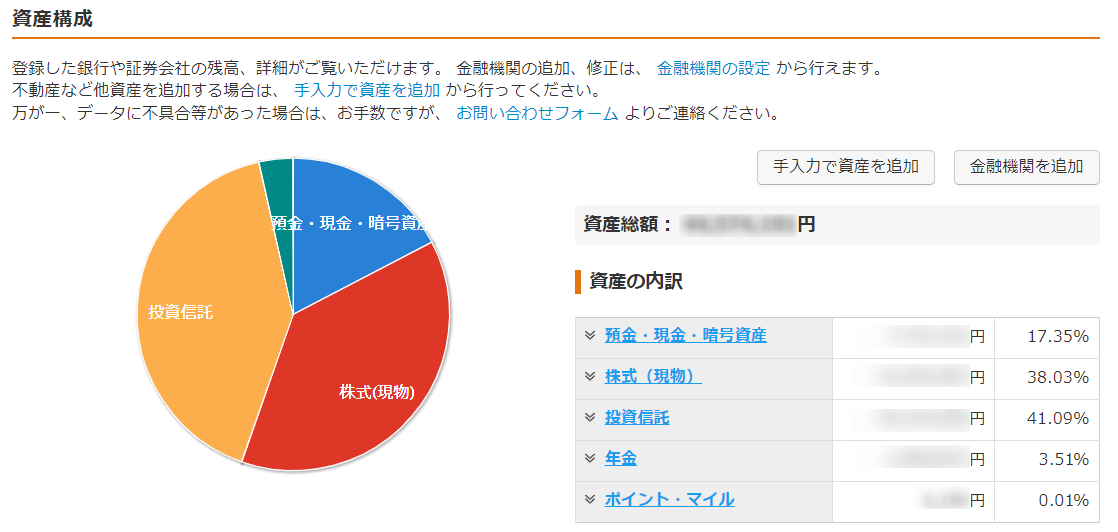

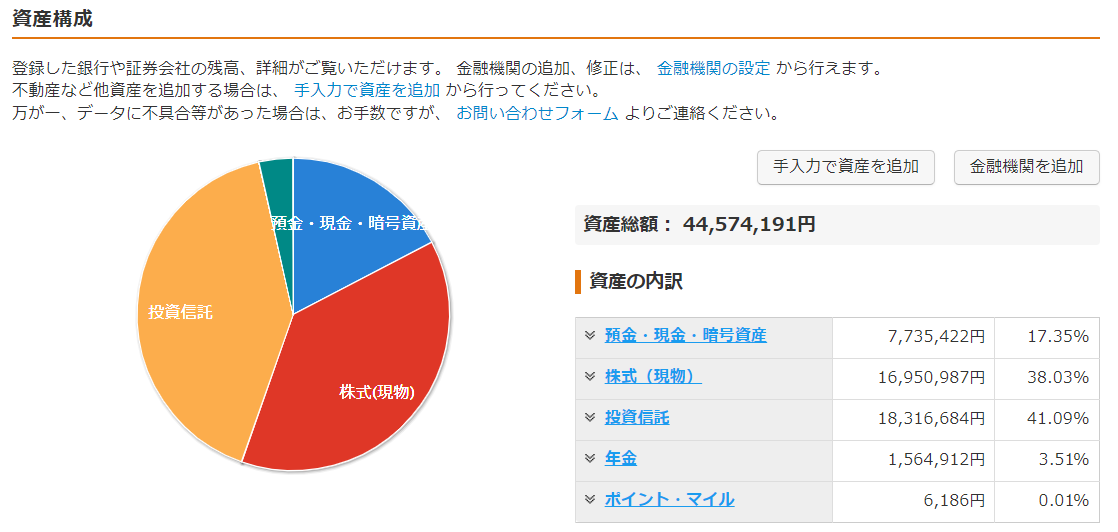

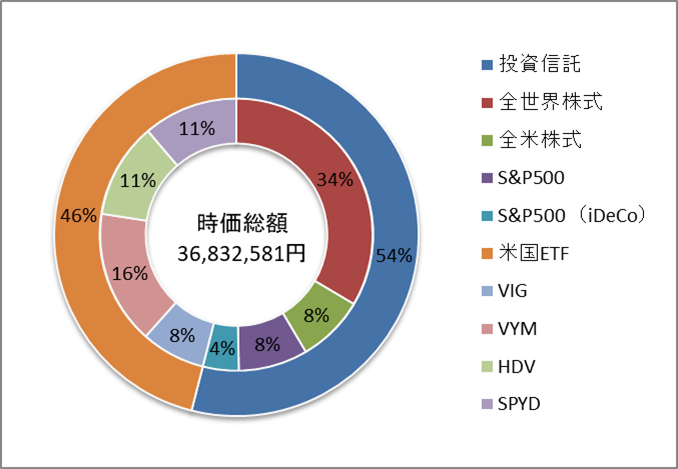

現在の資産状況(2025年6月19日現在)

先月よりは50万円ほど上昇。トランプ関税の影響は薄くなった感じですが、今後の中東情勢が気になります。

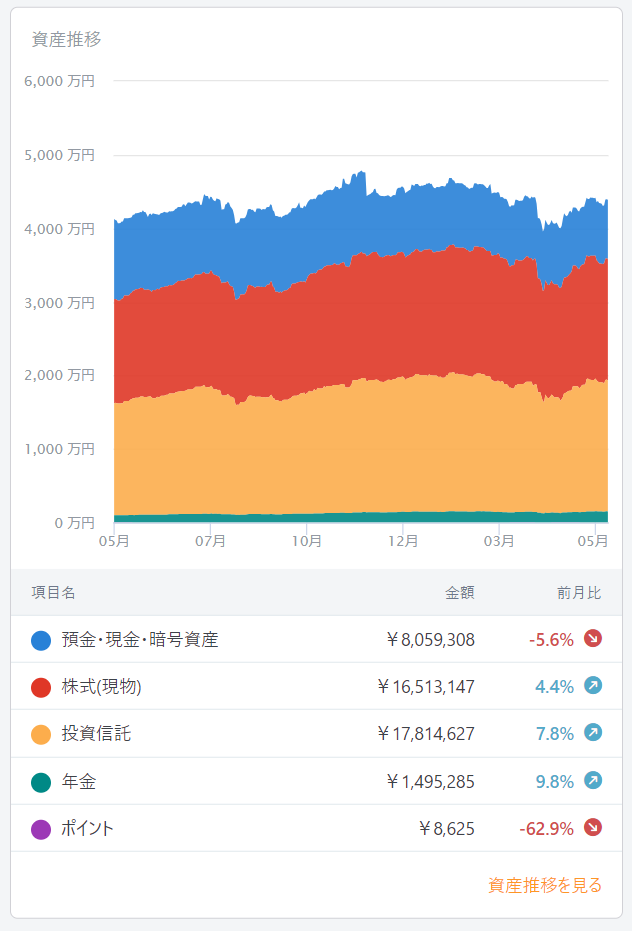

資産構成及び時系列推移(過去1年)

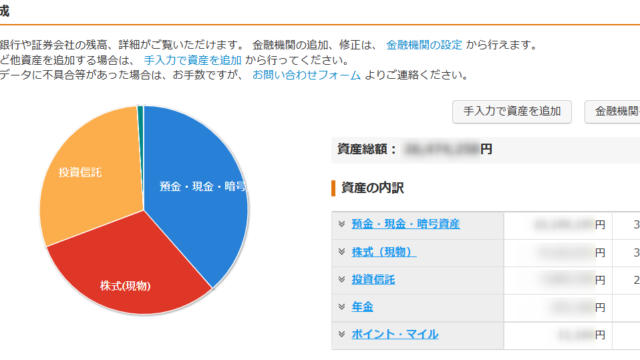

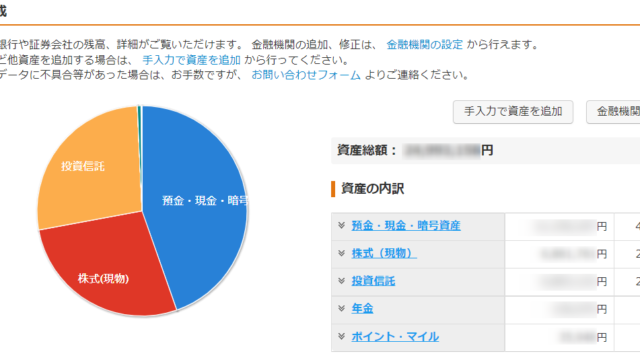

現在のポートフォリオ(2025年6月19日現在)

今月は以下のように買付をしました。

投資信託

- 楽天VTI:50,000円(妻のつみたて投資枠を楽天カードで自動買付)

- S&P500:50,000円(緋色のつみたて投資枠を楽天カードで自動買付)

米国ETF※金額指定(米ドルで各銘柄500USD)で買付をしています

- HDV:116.29USD×3株(妻の成長投資枠で自動買付)

- SPYD:42.41USD×10株(妻の成長投資枠で自動買付)

- VIG:197.57USD×2株(緋色の成長投資枠で自動買付)

- VYM:128.92USD×3株(緋色の成長投資枠で自動買付)

約定日の為替レート:143.05円/1USD(2025年6月3日現在)

円高と株価上昇により、購入株数に変化は有りませんでした。

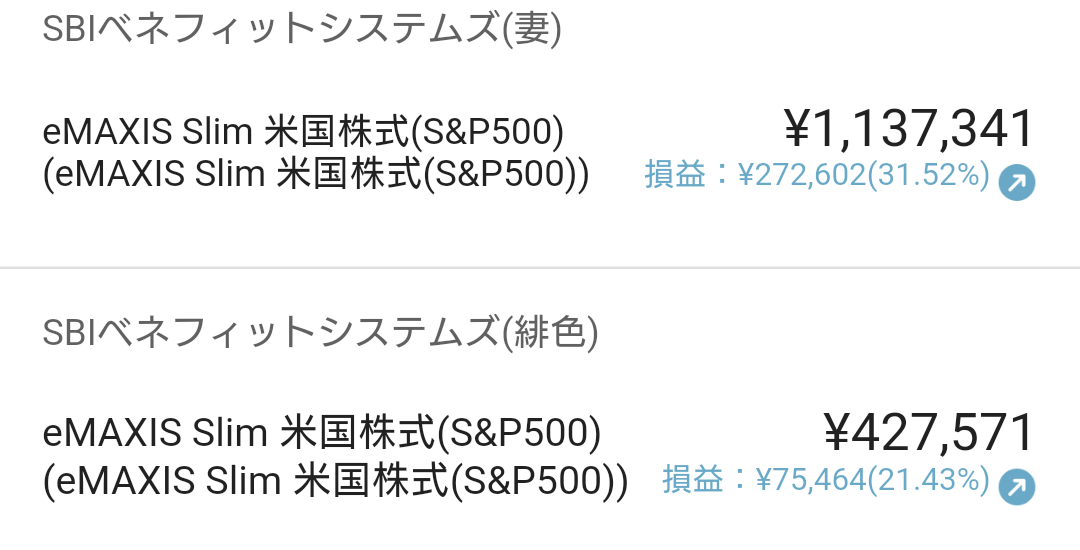

現在保有している株式の状況(2025年6月19日現在)

新NISA枠で購入しているSPDRのみ若干のマイナスです。

現在のFIRE達成率

FIRE達成率のルール

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする。

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)。

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月からの経過月数で割った平均月間支出を算出する(小数点以下は切り上げる)。それを12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月算出するたびに変動する。 ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12ヵ月(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後の値の小数点以下は切捨てる)。 尚、投資信託にはFIREを目的としている性質上、iDeCoの分は含めない。

- ETF自体は分配金(配当金)を発生させるものなので、基本的には売却しない。つまり、売却益を考慮しない。

- 配当金が日本円以外の場合、為替レートはブログに記載された日を基準とする(計算後に小数点以下を切捨てる)。

- 生活防衛資金(500万円)を含む預金は①の配当金には含めないで計算する。

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する。

まずは②より、現時点の年間支出を算出します。

31,119,605円(2021年1月~2025年4月)+781,900円(5月)=31,901,505円

31,901,505円/65カ月(2020年1月からの経過月数)=490792.384615≒490,793円(平均月間支出)

1年に換算すると、490,793円×12ヶ月=5,889,516円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:144.92円/1USD(2025年6月19日現在)

- 緋色の分配金:252.61USD 妻の分配金:344.80USD(2025年4月30日現在)

- 全ての米国ETFの分配金:86,576円 (597.41USD×144.92円=86576.6572円)

- iDeCo以外の全ての投資信託を「4%ルール」で取り崩した場合の値732,667円(18,316,684円×4%=732667.36円)

①+②=819,243円(年間配当金)

現在のFIRE達成率は、

819,243円(年間配当金)/5,889,516円(年間支出)×100=13.91019228≒13.91%(FIRE達成率)

5月の振り返りと今後に向けて

今年の5月はゴールデンウィークのお出かけに加えて、税金、ランドセルと出費が重なりました。数か月ぶりの赤字だったので、来月以降からまた貯金が出来るように頑張りたいと思います。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!