資産状況大公開!(2021年12月度)2021年の総決算もやっちゃいます!

どうも、緋色です。

あけましておめでとうございます(*’ω’*)

2022年も始まって一か月が過ぎようとしていますが、昨年12月の資産状況公開が、主に「FP3級の試験」の追い込みとかでまだでしたので、やっと今取り掛かっているところです(^^;)

12月度分は2021年の総決算もしたいと思います。2020年に「三菱サラリーマン」こと穂高唯希さんや「リベ大」の両学長のブログに出会い、2021年1月から「倹約」「投資」「副業」を見直し、励んだ結果が1年でどうなったのかを記したいと思います。

それでは早速いってみましょう!

12月の家計簿

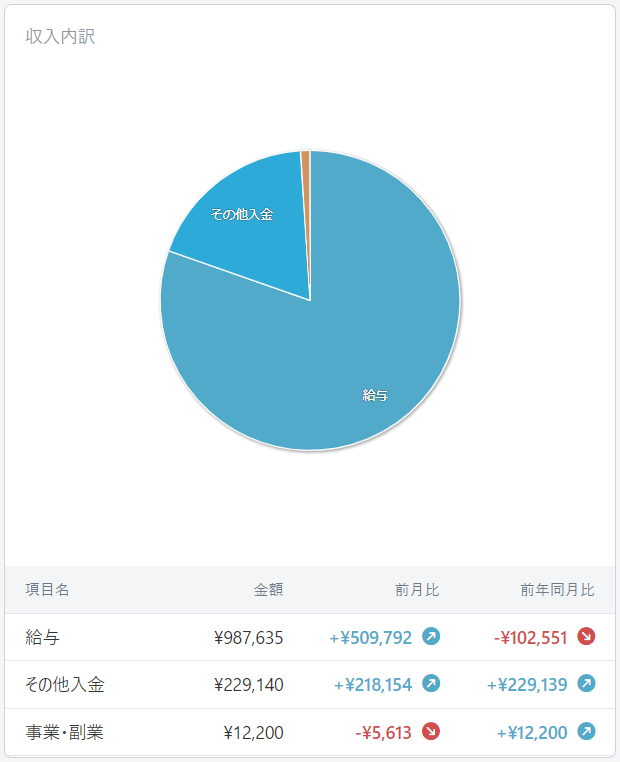

12月の収入

収入内訳詳細

- 緋色の給与 262,332円

- 緋色の冬のボーナス 543,091円

- 緋色の不用品売却 7700円

- 妻の給与 182,212円

- 妻の副業(せどり)12200円

- 児童手当 200,000円

- ポイント 1,440円

- 両親の買い物の立替 20,000円

合計1,228,975円

今月は、ボーナス、児童手当などが重なったので収入が多めでした。2021年の締め括りに大変助かりました(^^♪

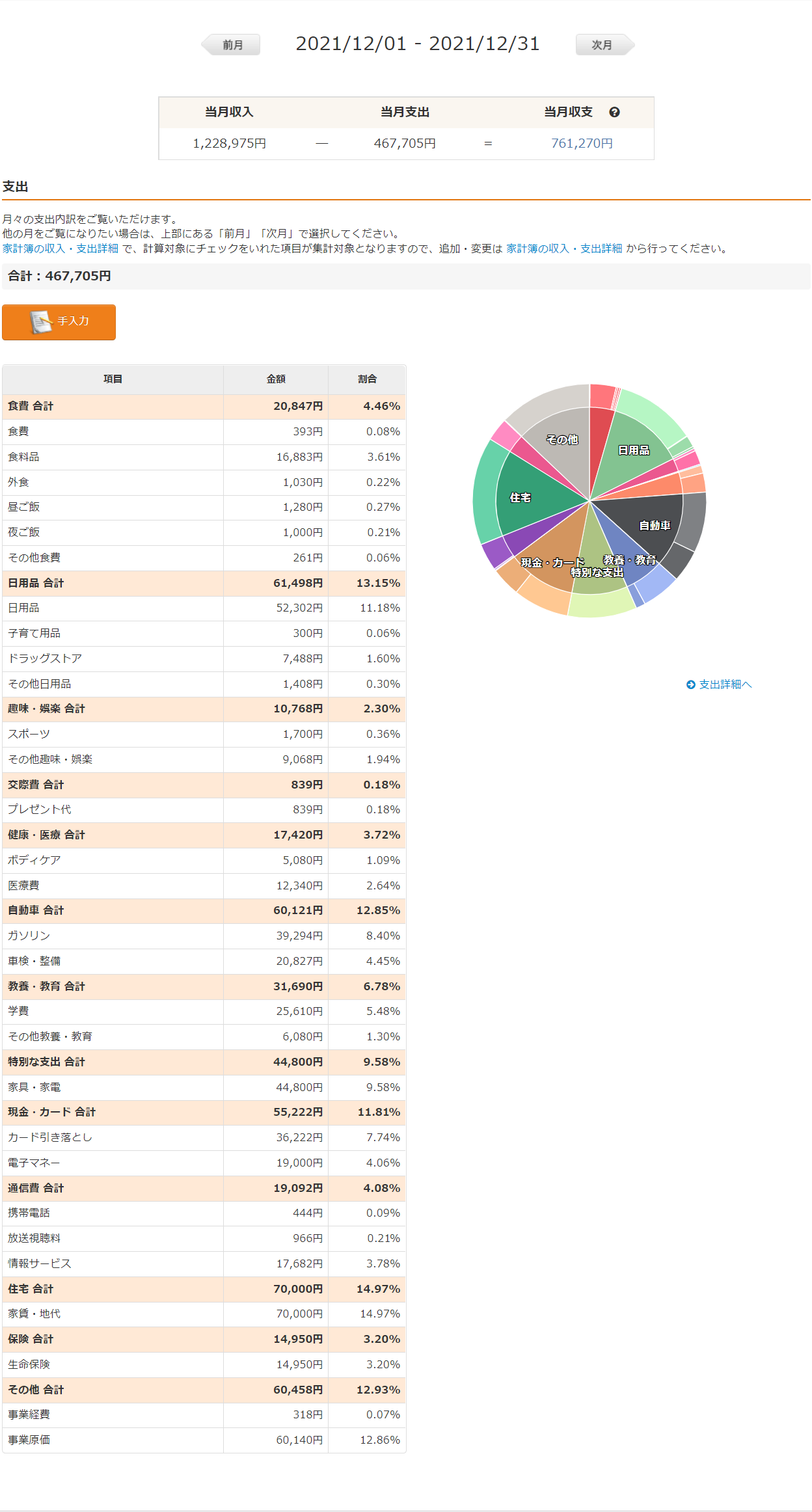

12月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め4人家族)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

支出は、年末なので何かと物入り――だったのもありますが、実はこのブログを書くのに使っていたノートPCの調子が悪くなりまして、迷いましたが、買い替えることに……(~_~;)

まぁ、7年程使っていた物だったので、しょうがないなかなと。

新たに買ったノートPCがコレです!

(2026/03/03 01:55:02時点 楽天市場調べ-詳細)

殆どブログを書くか、ネットサーフィンしかしないので、5万円以内の物を様々なサイトや、PCブロガーさんのレビューを参考に選びました。お陰様で、今も快適にブログを執筆しています(‘ω’)ノ

12月の貯蓄率

では、12月の貯蓄率を見て行きましょう。今月は今年一番の収入でしたが、どんな好影響をもたらすのか楽しみです( *´艸`)

12月の貯蓄率は、1,228,975円(収入)-467,705円(支出)=761,270円(貯金)なので、

761,270円/1,228,975円×100≒61.9%(61.943489493%)でした。

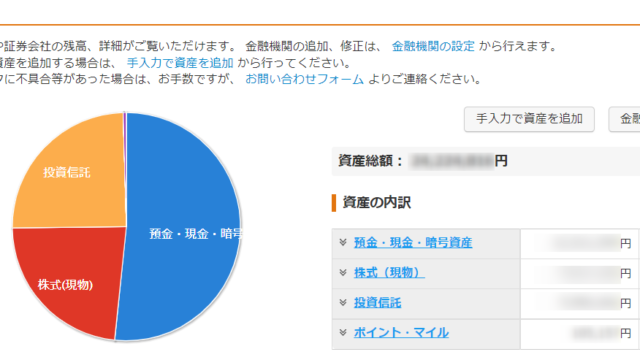

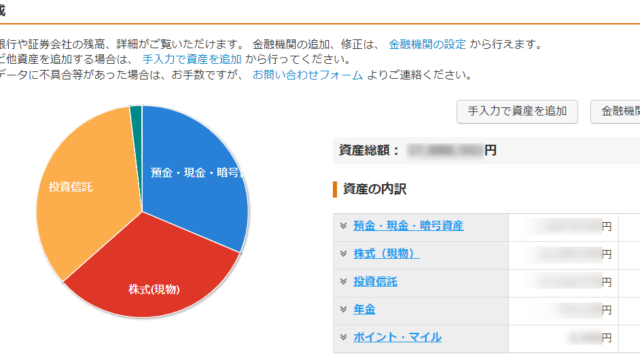

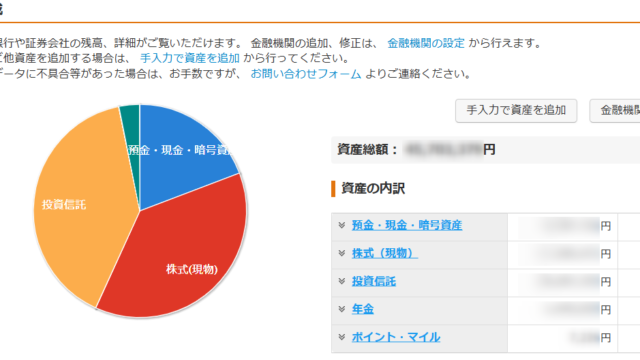

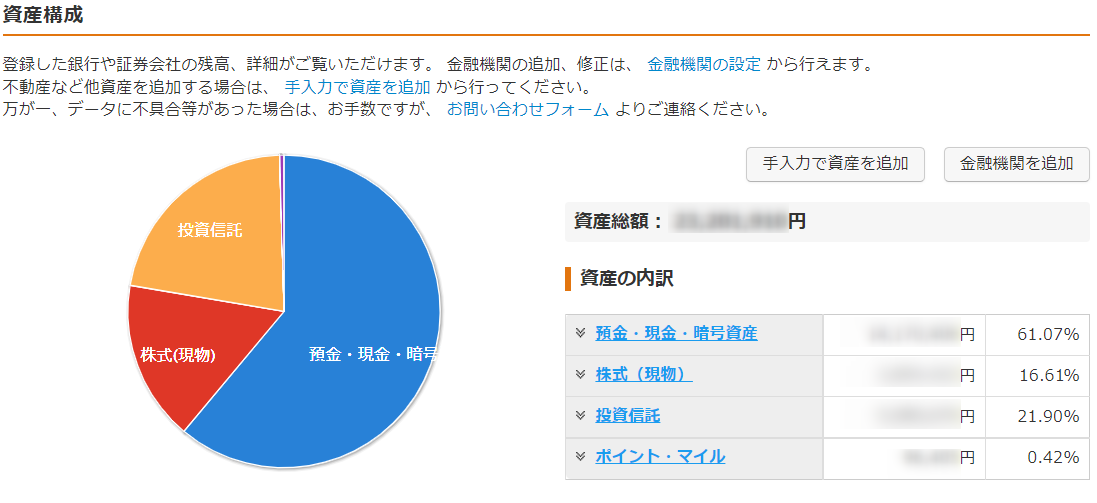

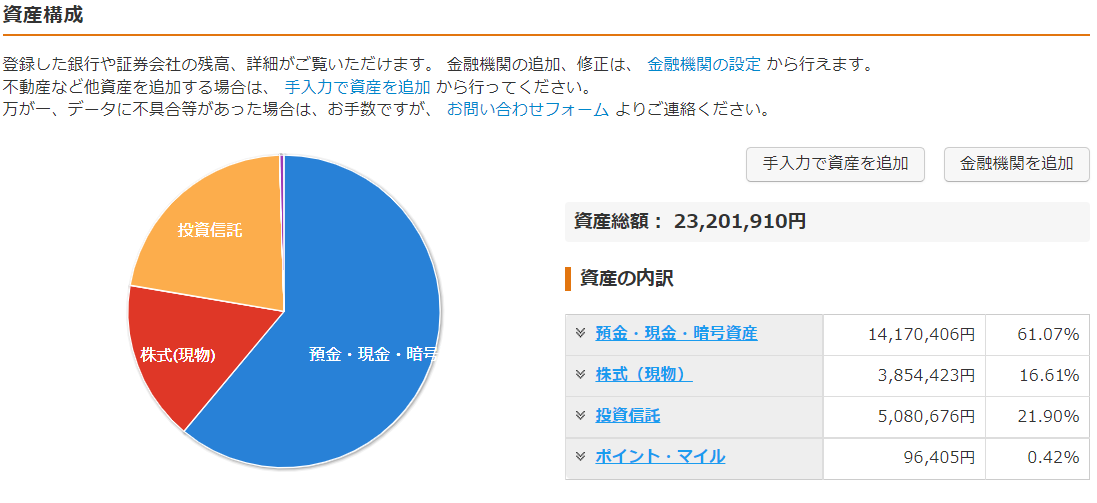

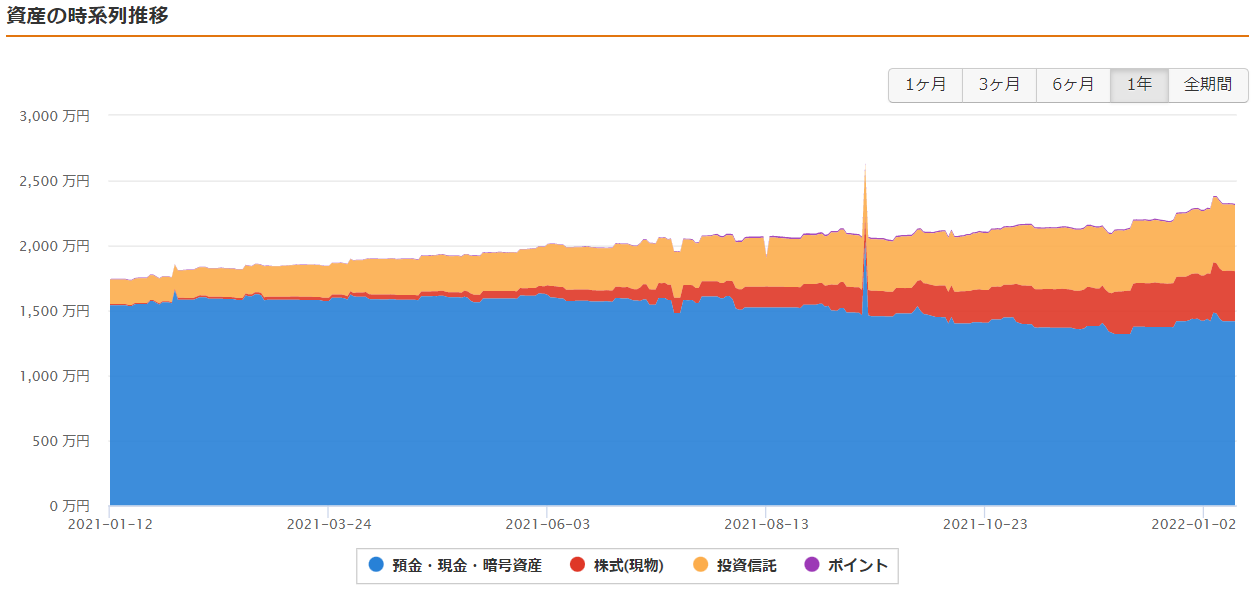

現在の資産状況(2022年1月12日現在)

資産構成及び時系列推移

先月より180万円以上のアップです(*^^)v

今月は、2021年の締め括りなので、年間を通したグラフを載せてみました。株式(米国ETF)の買付を年初から徐々に増やしていった効果が表れていますね。

※一瞬資産が増えている所が有りますが、マネーフォワードの連携ミスです。

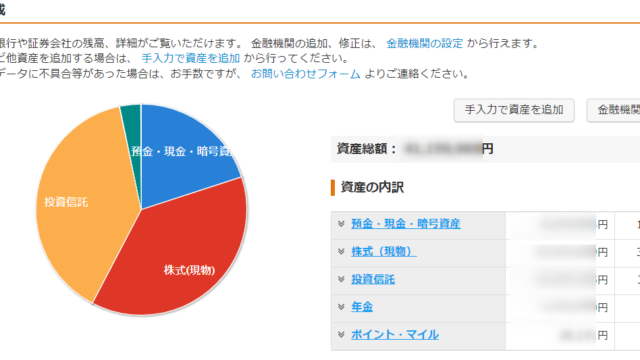

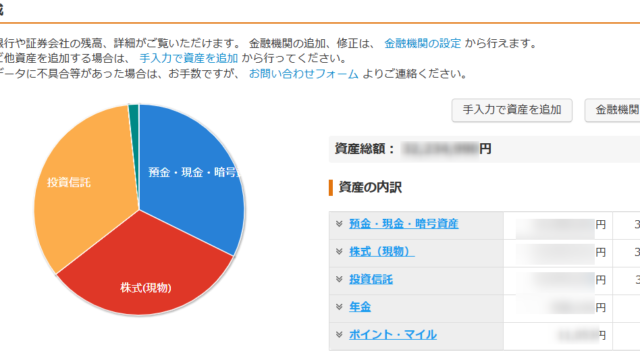

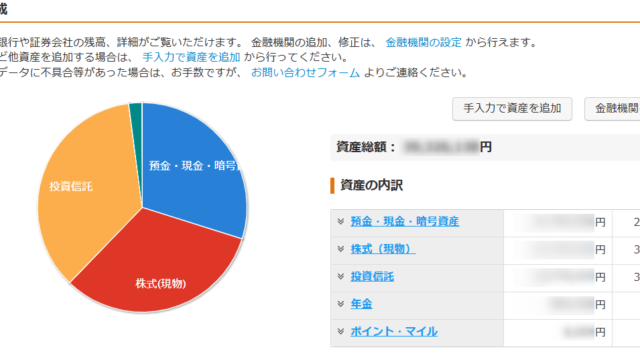

現在のポートフォリオ(2022年1月14日現在)

12月は以下のように買付をしました(米国ETFは外貨で買付をしています。夫婦で約40万円程度です)。

投資信託

- オール・カントリー:133,349円(子供達のジュニアNISA枠で自動買付)

- 楽天VTI:33,337円(妻のつみたてNISA枠を楽天カードで自動買付)

- S&P500:33,3337円(緋色のつみたてNISA枠を楽天カードで自動買付)

米国ETF

- HDV:98.67USD×9株(妻の特定口座で手動買付)

- SPYD:40.50USD×22株(妻の特定口座で手動買付)

- VYM:108.87USD×14株(緋色の特定口座で手動買付)

- VIG:164.79USD×2株(緋色の特定口座で手動買付)

買付日の為替レート:1USD/113.813円(2021年12月1日現在)

今月は、投資信託の端数が赤字の通りちょっと多いですが、詳しくは以下の記事をご覧ください。

現在保有している株式の状況(2022年1月12日現在)

現在保有している米国ETFの状況です。(すみません。今月も順番が変わっていて見づらいですね(~_~;))

先月分(2021年12月8日現在)と比較します。

今月は先月と比べて大きく上昇しています。殆どが高配当銘柄なので、インカムゲインが目的ですが、やはりキャピタルゲインが増えるのも嬉しいです(^^)

続いて、現在保有している投資信託の状況です。

こちらも先月分(2021年12月8日)と比較します。

こちらも中々の上昇率です。

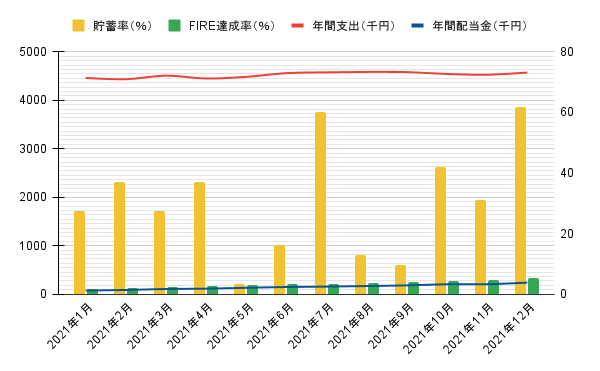

現在のFIRE達成率

FIRE達成率のルール(Ver.1.05)

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出(小数点切り上げ)する。それを12倍(1年分)にしたものを年間支出とする(小数点切り上げ)よって、年間支出は毎月算出するたびに変動する(計算時は小数点を含める) ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後に小数点を切捨てる)

- ETF自体は分配金(配当金)を発生させるものなので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 配当金が日本円以外の場合、換金レートはブログに記載された日を基準とする(計算後に小数点を切捨てる)

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

まずは②より、現時点の年間支出を算出します。

8,681,165円(2021年1月~2021年11月)+467,705円(今月)=9,148,870円

9,148,870円/24カ月(2021年1月からの経過月数)=381202.916666円≒381203円(平均月間支出)

1年に換算すると、381202.916666円×12ヶ月=4574434.99999円≒4,574,435円(年間支出)

続いて、年間配当金を算出します。

- 米国ETFの分配金34,533円(全特別口座のETFび分配金【税引後】34533.2619円の小数点切捨て)(為替レート:1USD=115.33円 2022年1月12日現在)

- 全投資信託を「4%ルール」で取り崩した場合の値203,227円(5,080,676円の4%は203227.04円)

①+②237,760円(年間配当金)

現在のFIRE達成率は、

237,760円(年間配当金)/4,574,435円(年間支出)×100≒5.19%(FIRE達成率)(5.197581777%の小数点第二位で切捨て)

最後にグラフにまとめます。

※棒グラフが右目盛り、折れ線グラフが左目盛です。

赤線の「年間支出」と青線の「年間配当金」が交わる(緑棒が100%になる)のを目標にしています。

2021年度の総決算

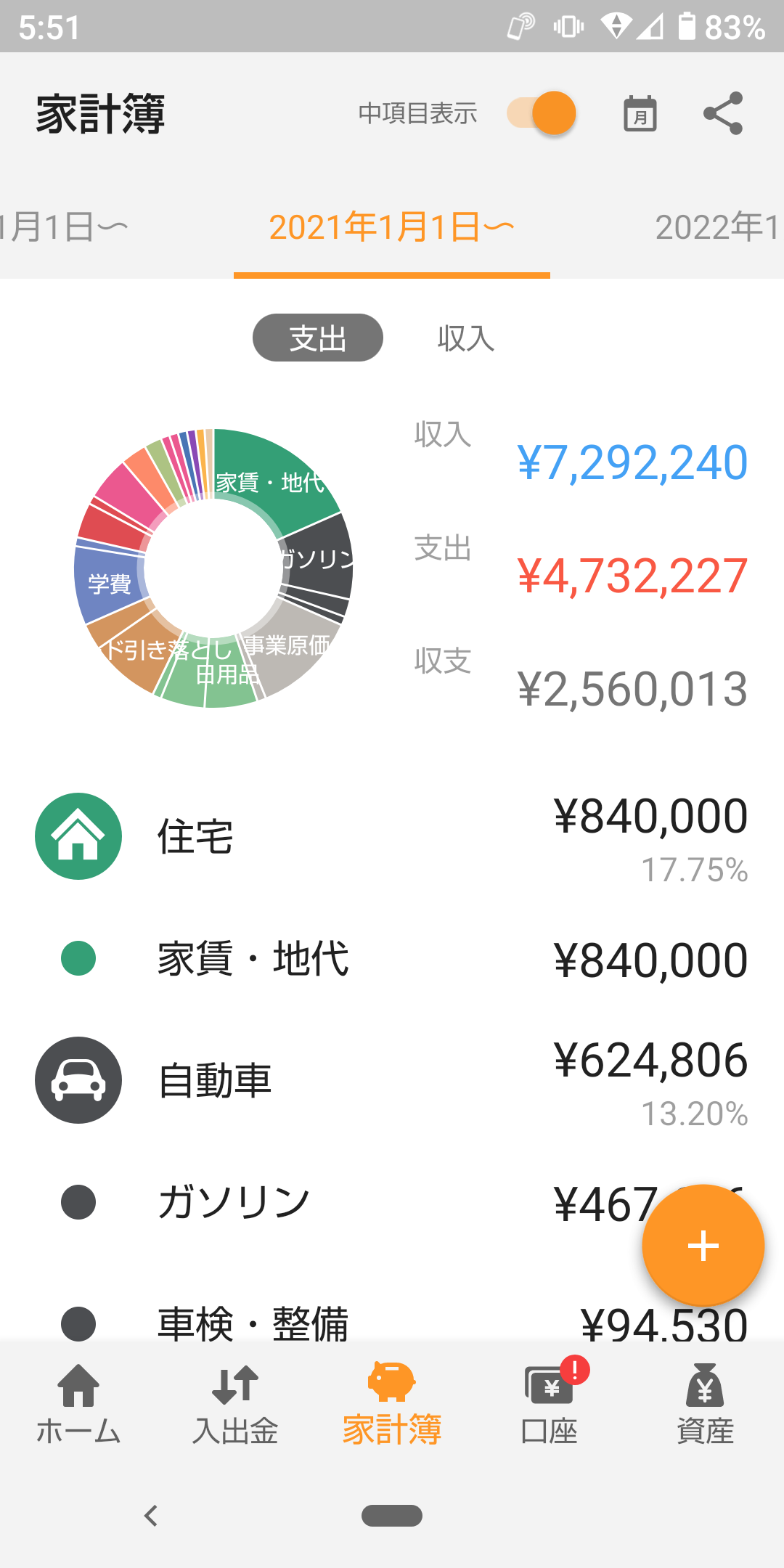

さて、今月は2021年度最後の「資産状況大公開!」なので、今年1年を振り返ってみようと思います。年間の総支出をマネーフォワードのグラフから振り返ります。

年間収支のグラフは、スマホ版のマネーフォワードのみの機能だそうなので、スマホ画面のスクショを載せてみます(見づらくてすみません(~_~;))。

年間収入 7,292,240円

年間支出 4,732,227円

年間収支 2,560,013円

年間貯蓄率は、2,560,013円/7,292,240×100≒35.1%(35.10598938%)でした。

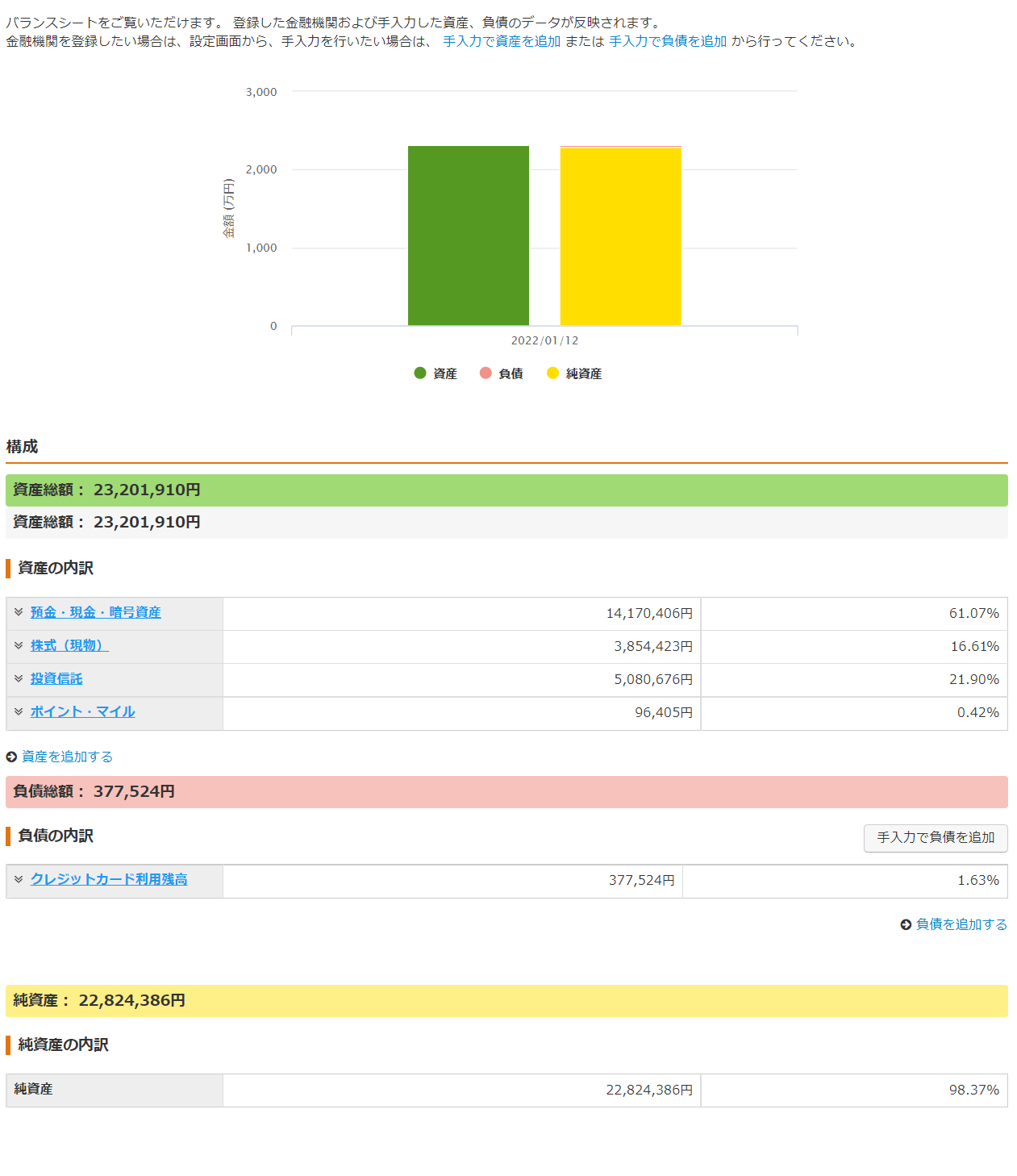

ちなみに、現在我が家の貸借対照表(バランスシート)はこうなっています。

負債は、毎月のカードの支払い分と車のローンぐらいですね。優良家計だと思います(‘ω’)ノ

2021年の振り返りと今後に向けて

12月は、今年一番の収入があり、久しぶりの貯蓄率目標50%を超えることが出来ました。またそこに、株価の上昇や分配金も入り、いつもの月よりはFIRE達成率を上昇しました。ボーナスや児童手当の無い月でもこのぐらい出来るようにしたいです。

また、穂高さんや両学長の影響で、2021年は大きく資産を増やすことが出来ました。2022年もこの調子で、一層「倹約」「投資」「副業」を頑張りたいと思います!

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!