資産状況大公開!(2023年1月度)第3子誕生!2023年1回目の資産状況は――!?

どうも、緋色です。

私事ですが、先日第3子となる男の子が生まれました!母子共に無事に出産が出来て良かったです。一つだけ残念だったことは、コロナ禍の為上の子達のように立会いでの出産が出来なかったことでしょうか……(;_;)

それでも、毎日赤ちゃんにベッタリな状態で喜んでいる上の子達を見ていて良かったなと思うこの頃です(*´ω`*)

そんな嬉しいことから始まった2023年も、毎月しっかり資産状況を公開していきたいと思います。

1月の家計簿

1月の収入

収入内訳詳細

- 緋色の給与 238,877円

- 妻の給与 36,873円

- 祖父母から子供達へのお年玉 4,000

- 親の買い物の立替金 10,120

- ポイント 1,444円

- 副業(せどり)700円

合計292,014円

妻が産休に入った為、1月から大幅に収入が減っています……。ただお正月だったこともあってお年玉も入りました。

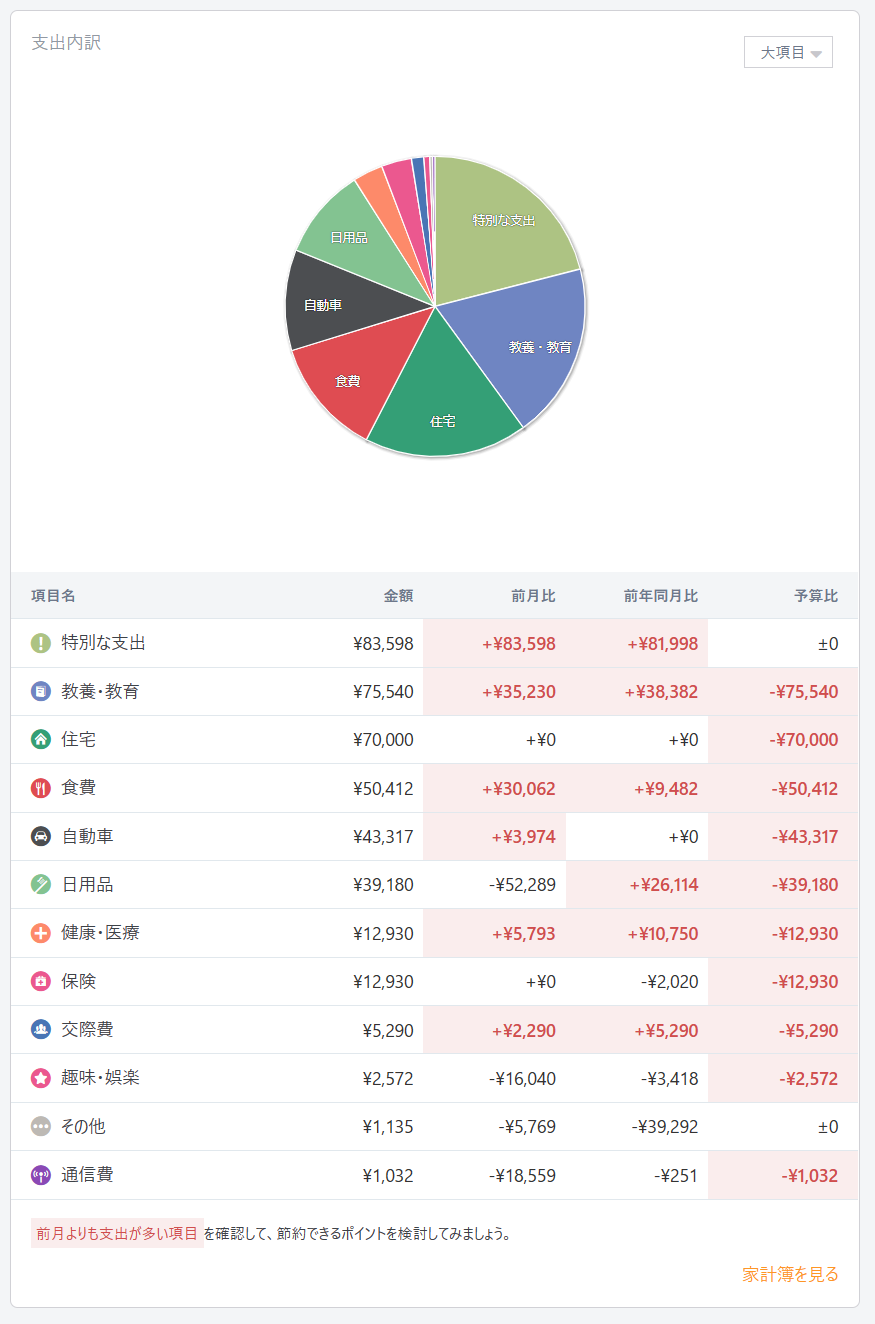

1月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族←今月から1人プラスです)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

お正月、今年は割と沢山飲み食い(食費)しちゃったんですよね(^_^;)日頃からお世話になっている両親を焼肉に連れて行ったり……。あとは、私のスマホが壊れたので新しくしたり(特別な支出)、長男が春から幼稚園に進級するのでその準備費(教育費)がかかったりと……。なので、久々にお金使っちゃったなぁと感じた月でした。

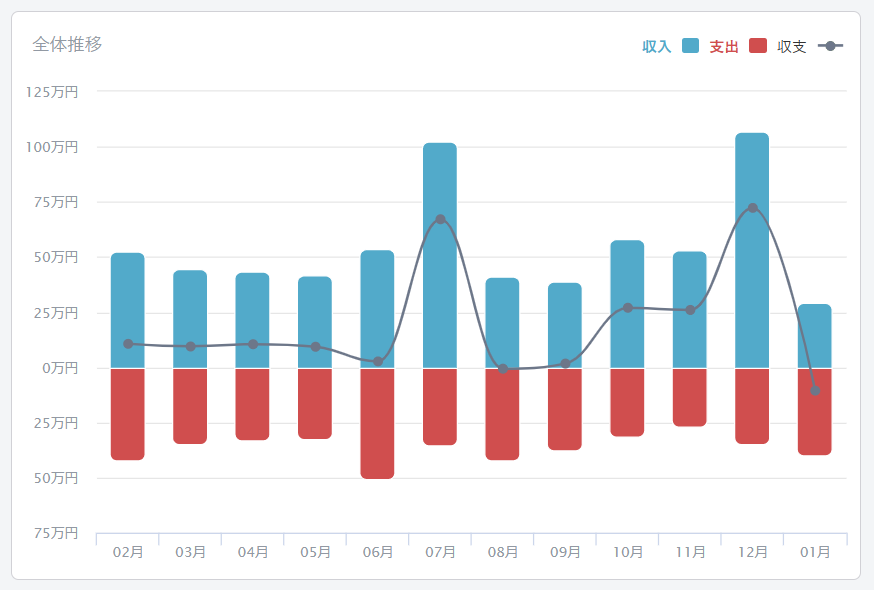

1月の収支成績

今月の成績はこんな感じでした。

うん、予想通りの大赤字(~_~;)でも仕方がない面もあるので、2月は頑張ろうと思います。

1月の貯蓄率

では、1月の貯蓄率を見て行きましょう。

1月の貯蓄率は、292,014円(収入)-397,936円(支出)=-105,922円(貯金)なので、

‐105,922円/292,014円×100=-36.272918421≒-36.27%でした。

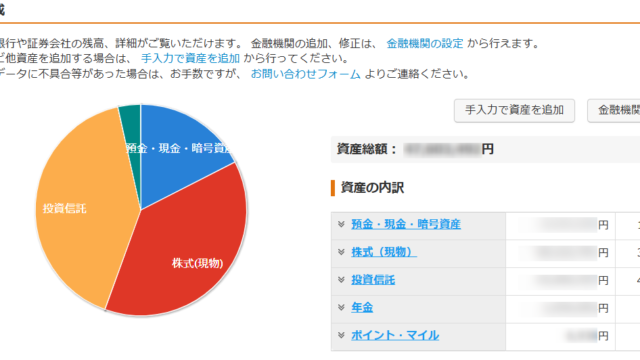

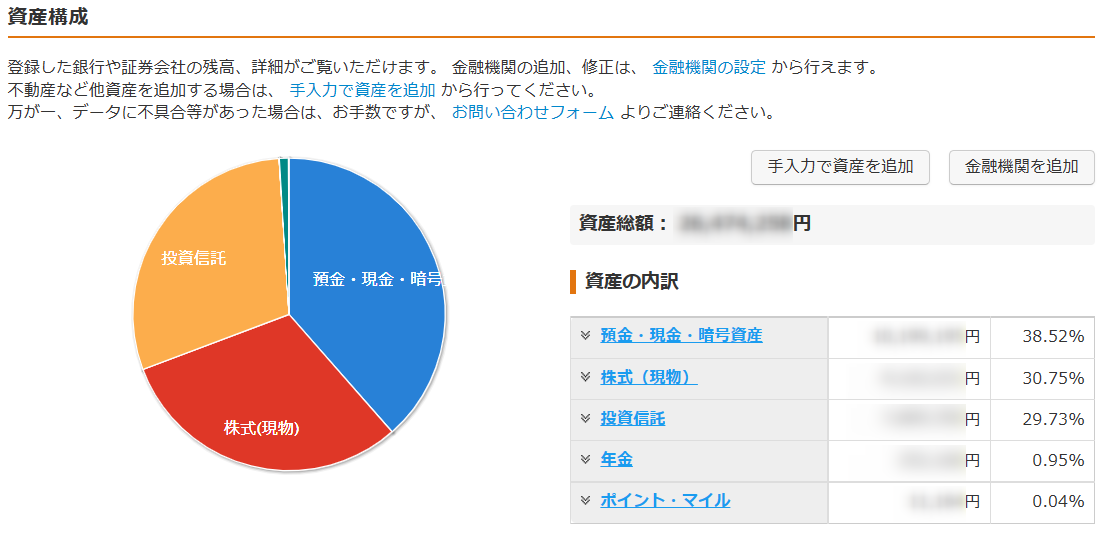

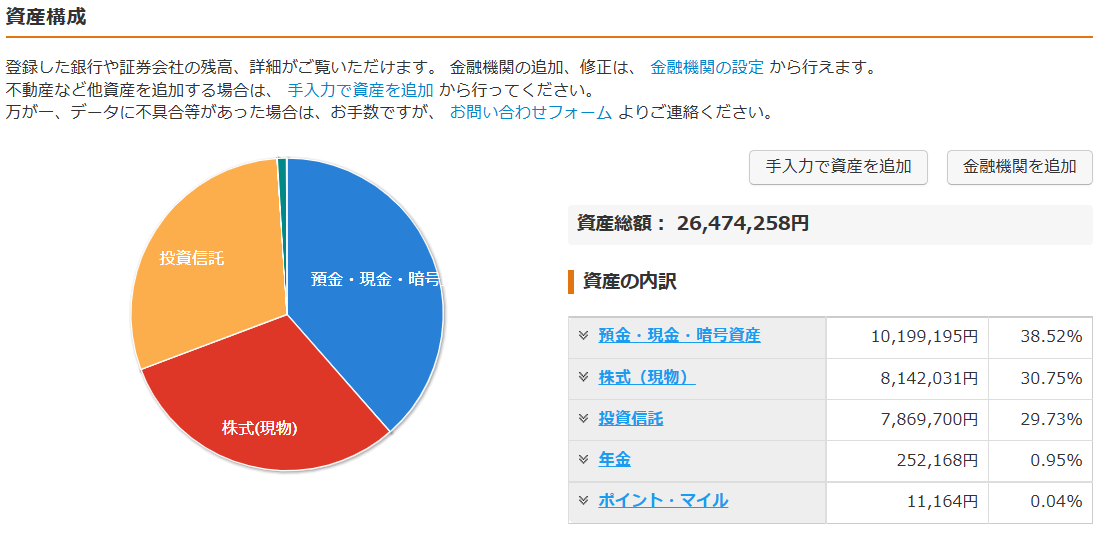

現在の資産状況(2023年2月16日現在)

先月2600万円を割ってしまいましたが、今月は再び株価が上昇しここまで回復しました。

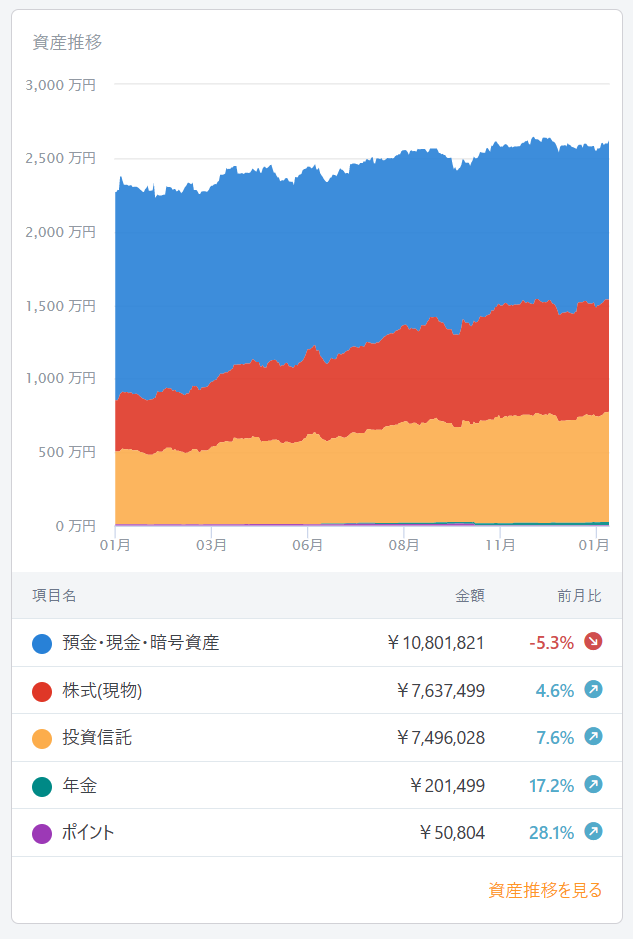

資産構成及び時系列推移(過去1年)

資産3,000万円を目前に足踏み状態が続いていましたが、ようやく株価も上昇し始めました。今年中には3,000万円を超えるとは思いますが、なるべく早めに超えたいですね。

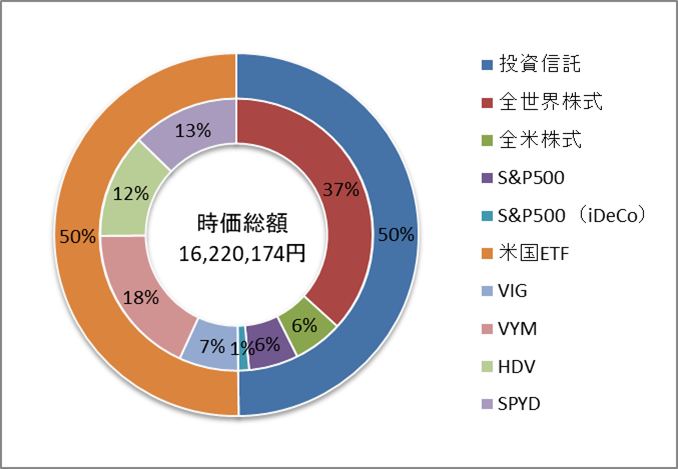

現在のポートフォリオ(2023年2月16日現在)

今月は以下のように買付をしました。

米国ETFは外貨(米ドル)で買付をしています。夫婦で約30万円程度です。

投資信託

- オール・カントリー:133,332円(子供達⦅2人⦆のジュニアNISA枠で自動買付)

- 楽天VTI:33,333円(妻のつみたてNISA枠を楽天カードで自動買付)

- S&P500:33,3333円(緋色のつみたてNISA枠を楽天カードで自動買付)

米国ETF

- HDV:104.95USD×5株(妻の特定口座で自動買付)

- SPYD:41.96USD×14株(妻の特定口座で自動買付)

- VYM:110.32USD×7株(緋色の特定口座で自動買付)

- VIG:155.78USD×2株(緋色の特定口座で自動買付)

約定日の為替レート:128.75円/1USD(2023年2月2日現在)

先月に引き続き株価は上昇しましたが、同時に円高も進んだ為購入株数に変化は有りませんでした。

現在保有している株式の状況(2023年2月16日現在)

現在保有している米国ETFの状況です。

株価が上昇してきても相変わらずVIGはマイナスのまま……。毎月淡々と買い付けていてもなかなプラスに転じませんね。長期投資なので安く買えると思って諦めずに続けていきます。

続いて、現在保有している投資信託の状況です。

こちらは再び大きく上昇し始めたので、複利も効かせせつつこのまま行って欲しいところ。分散も効いているので安心して見ていられます。

なお、今回から年金(iDeCo)の分も表示したいと思います。

いよいよ私もiDeCoへの加入が完了し、運用開始する運びとなりました。現時点では資金が待機状態なので、来月から状況がご報告出来るかと思います。

現在のFIRE達成率

FIRE達成率のルール(Ver.1.05)

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出(小数点切り上げ)する。それを12倍(1年分)にしたものを年間支出とする(小数点切り上げ)よって、年間支出は毎月算出するたびに変動する(計算時は小数点を含める) ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後に小数点を切捨てる)

- ETF自体は分配金(配当金)を発生させるものなので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 配当金が日本円以外の場合、換金レートはブログに記載された日を基準とする(計算後に小数点を切捨てる)

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

まずは②より、現時点の年間支出を算出します。

13,786,666円(2021年1月~2022年12月)+397,936円(1月)=14,184,602円

14,184,602円/37カ月(2020年1月からの経過月数)=383367.621621≒383,368円(平均月間支出)

1年に換算すると、383,368円×12ヶ月=4,600,416円(年間支出)

続いて、年間配当金を算出します。

今年から配当金の定義を変更します!

えー、大変申し訳ないのですが、今まで米国ETFの分配金を累計で算入しているのに今更気づきました(;’∀’)←アホ

なので、今年からきちんとその年に発生した分配金のみをFIRE達成率に算入するようにしたいと思います。

- 為替レート:133.94円/1USD(2023年2月16日現在)

- 緋色の分配金:0USD 妻の分配金:0USD(2023年2月16日現在)

※というワケで、分配金はリセットされます。

- 全ての米国ETFの分配金:0円

- 全ての投資信託を「4%ルール」で取り崩した場合の値314,788円(7,869,700円×4%=314,788円)

①+②=314,788円(年間配当金)

現在のFIRE達成率は、

314,788円(年間配当金)/4,600,416円(年間支出)×100=6.842598582≒6.84%(FIRE達成率)

1月の振り返りと今後に向けて

というワケで2023年散々なスタートを切ってしまいましたが、3人目も生まれ騒がしくも楽しい毎日を送っております。誕生に伴う様々な手続きをするのは中々手間ですが、これも子供の為と思い日々格闘しております( `ー´)ノ

既に3人目の為に、銀行口座と証券口座開設の手続きを開始したところです。上の子達と合わせるように楽天での開設をすることにしたので、今後の投資方針についてはまた別記事にてご報告出来たらと思っています。

また、2月末にマイナポイント獲得の為のマイナンバーカードの申請期限が迫っているので、当面は3人目のカードを申請する為に奔走しそうです(;・∀・)

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!