資産状況大公開!(2021年4月度)現在のFIRE達成率も発表します!

どうも、緋色です。

今月から月1で我が家の資産状況を公開していきます。公開は今年(2021年)分からですが、1~3月分はまとめて公開していますので、良かったらそちらもご覧下さい。

それでは、4月分の資産状況を公開します。

4月の家計簿

4月の収入は以下の通りです。

- 緋色の給与 278,384円

- 長女の眼鏡の補助金(健康保険組合)31,121円

- 妻の給与 162,191円

- 銀行利息 24円

合計 471,720円

今月の収入には長女の眼鏡の補助金(健康保険組合)が含まれています。来月分にはさらに、市からの補助金(子ども医療費助成制度)が入る予定です。詳しくは以下をご覧下さい。

続いて支出です。前回の家計簿を公開した時にご質問を頂いたので、先に我が家の前提条件を述べておきたいと思います。

前提条件

- 我が家(妻、子供達含め4人家族)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

- 今月から上の子(長女)が幼稚園に通うことになり、「幼児教育無償化」の恩恵を受けることが出来るようになったので、教育費が安くなりました。ついに!……というか、やっとですね(笑) あれって、3歳からっていうのは知っていたのですが、夫婦そろって3歳の誕生日を迎えたらって勘違いしていました(笑)(住民税非課税世帯は別)なので、3歳を迎えてから幼稚園にあがると、無償化になると知った時はガッカリしました……。まあ、それでも教材費などは別なので、あんまりお金が掛からないで欲しいなとは思っています。

では、4月の貯蓄率を見てましょう。目標は手取り収入の最低10%を毎月貯金することです。

4月の貯蓄率は

471,720円-297,246円=174,474円なので、約36.99%でした。

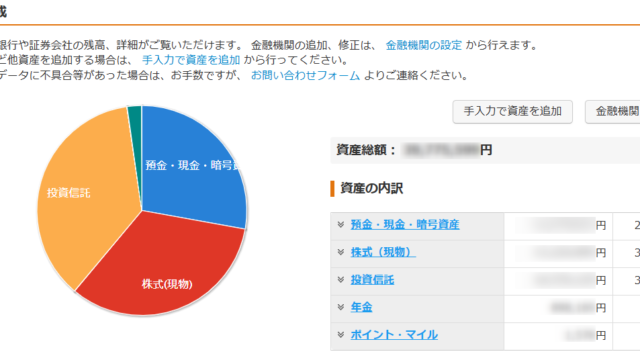

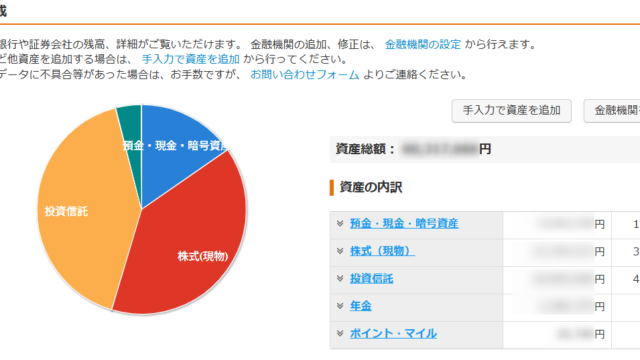

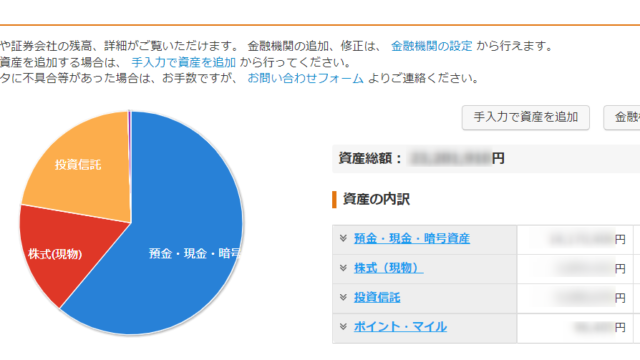

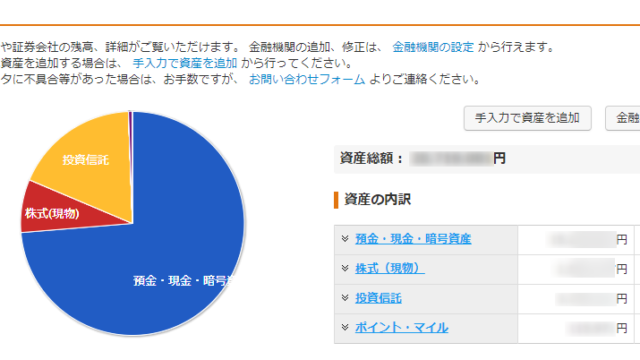

現在の資産状況

2021年5月1日現在の資産状況です。

- 前回より投資の割合が若干増えていますが、まだまだ現金の割合が高いですね。もう少し毎月の米国ETFの買い付けを増やしても良いかなと考えています。

現在保有している米国株(特別口座で保有)の状況です。

続いて、投資信託(つみたてNISAで保有)の状況です。

米国株、投資信託共に問題無く運用出来ていますね。ただ現在気がかりなことは、米国ETFの割合をどのようにしていくのが良いかと、これから債券購入していくのに「AGG」と「BND」どっちが良いか等、分からないことも多いです。まだまだ、勉強が足りないなと感じている今日この頃です。

現在のFIRE達成率

発表の前に、まずは当ブログの「FIRE達成率のルール」を説明します。(※ルールは今後変更する場合があります)

FIRE達成率のルール(Ver.1.01) ※赤字は追加ルールです

- 大前提として、年間の支出≦年間の配当金となれば、FIRE達成とする

- FIRE達成度は年間の配当金/年間の支出×100=FIRE達成率(%)で表す

- 2020年の年間支出450万円を基準として、そこに毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出する。それに12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月変動する(計算時は小数点を含める)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算時は小数点を切捨てる)

- ETF事態は配当金を生む物なので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 配当金が日本円以外の場合、換金レートはブログに記載された日を基準とする(計算時は小数点を切捨てる)

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

それでは、今回の資産状況を当てはめてみましょう。まずは、現時点の年間支出から。

5,637,525円(2020年1月~2021年3月)+297,246円(4月)/16カ月(2020年1月から数えた経過月数)=370923.1875円≒370,923円(1カ月当たりの平均支出)

(※計算では、正確な小数点を含んだ値を使用します)

なので、1年にすると370923.1875円×12ヶ月=4451078.25円≒年間支出は約4,451,079円です。

続いて、年間配当金は、

約1,207円(全特別口座のETFの配当金※1)+約111,373円(全NISA口座の投資信託【2,784,328円】を仮に4%ルールで取り崩した場合の値)=年間配当金は約112,580円

(※1米国ドル/円109.08 2021年5月4日現在)

よって、FIRE達成率は、

約112,580円/約4,451,078円×100≒2.53%

はい。前回よりは微増ですね。やっと米国ETFの配当金が入るようになったのと、若干ですが、年間支出が下がりましたからね。

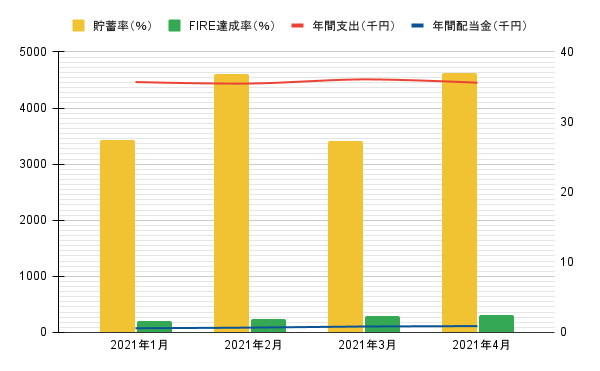

今月からグラフも作成しました。

※棒グラフが右目盛り、折れ線グラフが左目盛りです。

※棒グラフが右目盛り、折れ線グラフが左目盛りです。

赤線の「年間支出」と青線の「年間配当金」が交われば、「FIRE達成率」が100%となります。(緑棒が100%になる)

ご覧の通り、赤線と青線が今の所ほぼ平行なので、FIREからはまだまだ遠いことがわかります……(;´Д`)それでも、FIRE達成率が少しずつ上がってきているので、今後が楽しみです。

最後に、今後に向けて

今回、2回目の資産状況公開でしたが、早くも「FIRE達成率」のルール追加といきなりのマイチェンです(;´・ω・)

今まで様々なFIREの先輩方のブログを拝見しましたが、あまりこういう指標みたいなものが見つかりませんでした。

そこで、自分で作ってみようと思い立ったは良いのですが、実際に始めるとルール作りがなかなか大変だったので、とりあえず、始めることで見えてくるものも有るだろうとの判断から、前回から始めた次第です。

これからも、幾度もルール変更が有るかとは思いますが、経験を重ねることで、より確度の高いものしていけるように努力していきたいと思います。私と同じく、FIREを目指されている方のご参考になれば幸いです。

今回は以上です。

最後までお読み頂きありがとうございました。

それでは、また!