資産状況大公開!(2021年1~3月度)

はじめに

このブログが始まってから3か月以上が経ち、今までFIREとの出会いや固定費の見直し、インデックス投資を始めるまでの過程を書いていきました。

しかし、前回の記事でもちょっと書きましたが、「そもそも私こと緋色は本当にFIREを達成することが出来るのか?」について、私自身がFIRE達成するための振り返り、及これからFIREを目指される方に向けて少しでも参考になればと思い、今月から月に一度のペースで我が家の資産状況を公開していきたいと思います。

本当は、1月から毎月公開することも考えていたのですが、その前に書きたいことがあったことと、そもそもブログ運営そのものが初めてでしたので、色んなところでつまづいてしまい、今月からの公開となってしまいました(;´・ω・)なので、初回は1月~3月分をまとめて公開したいと思います。

では早速行ってみましょう。

1月~3月分の家計簿

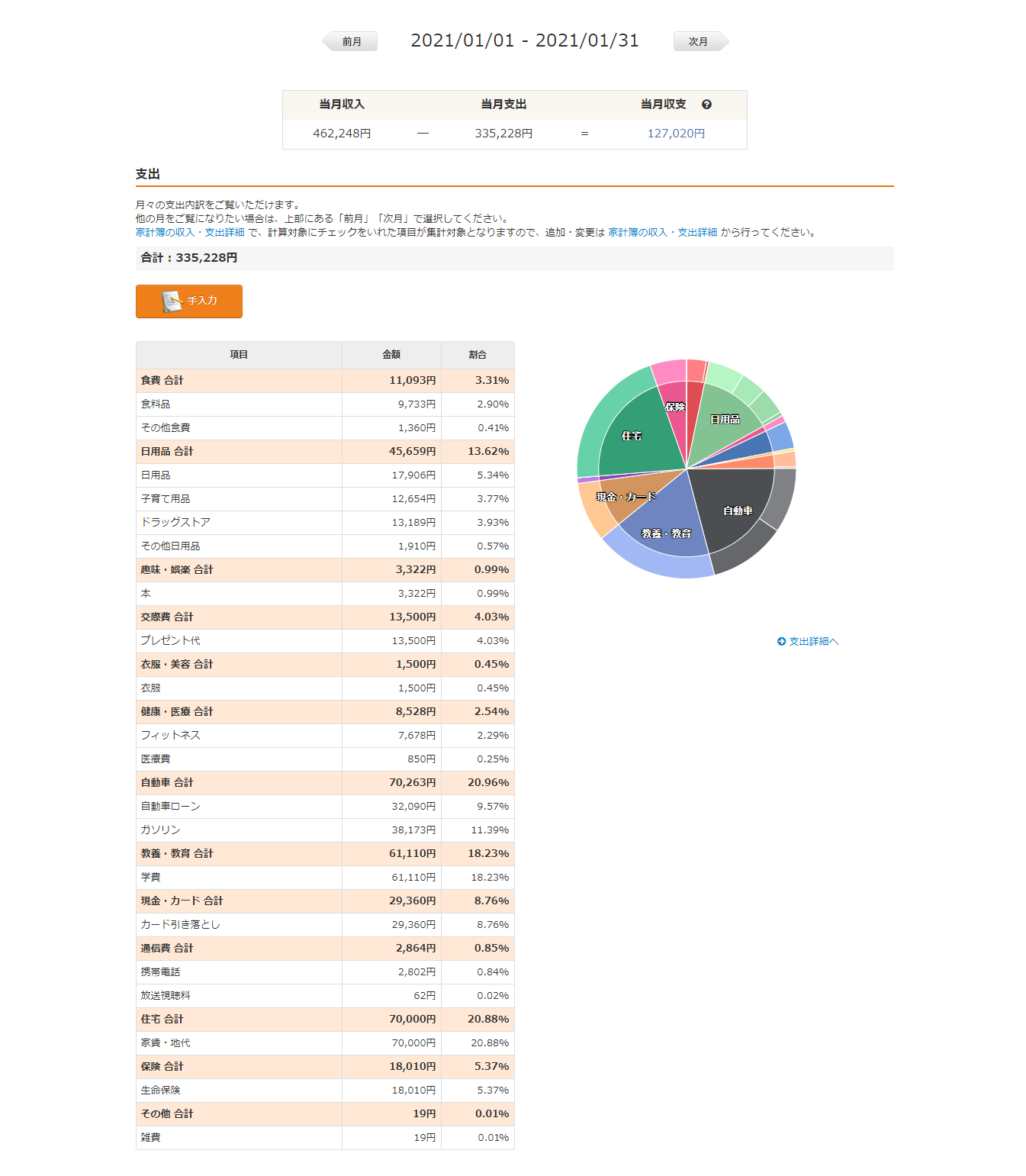

1月

1月の収入は以下の通りです。

- 緋色の給与 232,944円

- 妻の給与 165,873円

- 子供のお年玉(祖父母、親戚等)34,000円

- マイナポイント付与分 6000円

- その他ポイント付与、クーポン 22,928円

- メルカリ売上 500円

- 銀行利息 3円

合計 462,248円

私、筋トレが趣味だったので、昨年までは週2~3日フィットネスジムに通っていました。しかし、子育てが忙しくなってきたり、ご覧の通りブログを始めたので時間的に厳しくなり、フィットネスジムを解約しました。(1月分に最後の支払いが入っていますね)

- 光熱費や水道代の記載がありませんが、以前の記事でも言いました通り、実家暮らしなもので、私の両親に月々7万円渡すことになっています(家賃として計上)。食費代もある程度込みですね。

- 我が家はキャッシュレスを徹底しているので、カード支払いも多いですね。でも、ポイントが貯まるので馬鹿に出来ないです。

- 楽天モバイルに加入しているで、スマホ代は安いですね(*^_^*)

- その他気になる点はガソリン代でしょうか。田舎住まいなので、車は1人1台は必須です(笑)妻の職場は比較的近いですが、私の場合、車での長距離通勤(片道約64km)なのでメッチャ高いです(;´Д`)

では、1月の貯蓄率を見てましょう。目標は手取り収入の最低10%を毎月貯金することです。

1月の貯蓄率は

462,248円-335,228円=127,020円なので、約27.48%でした。

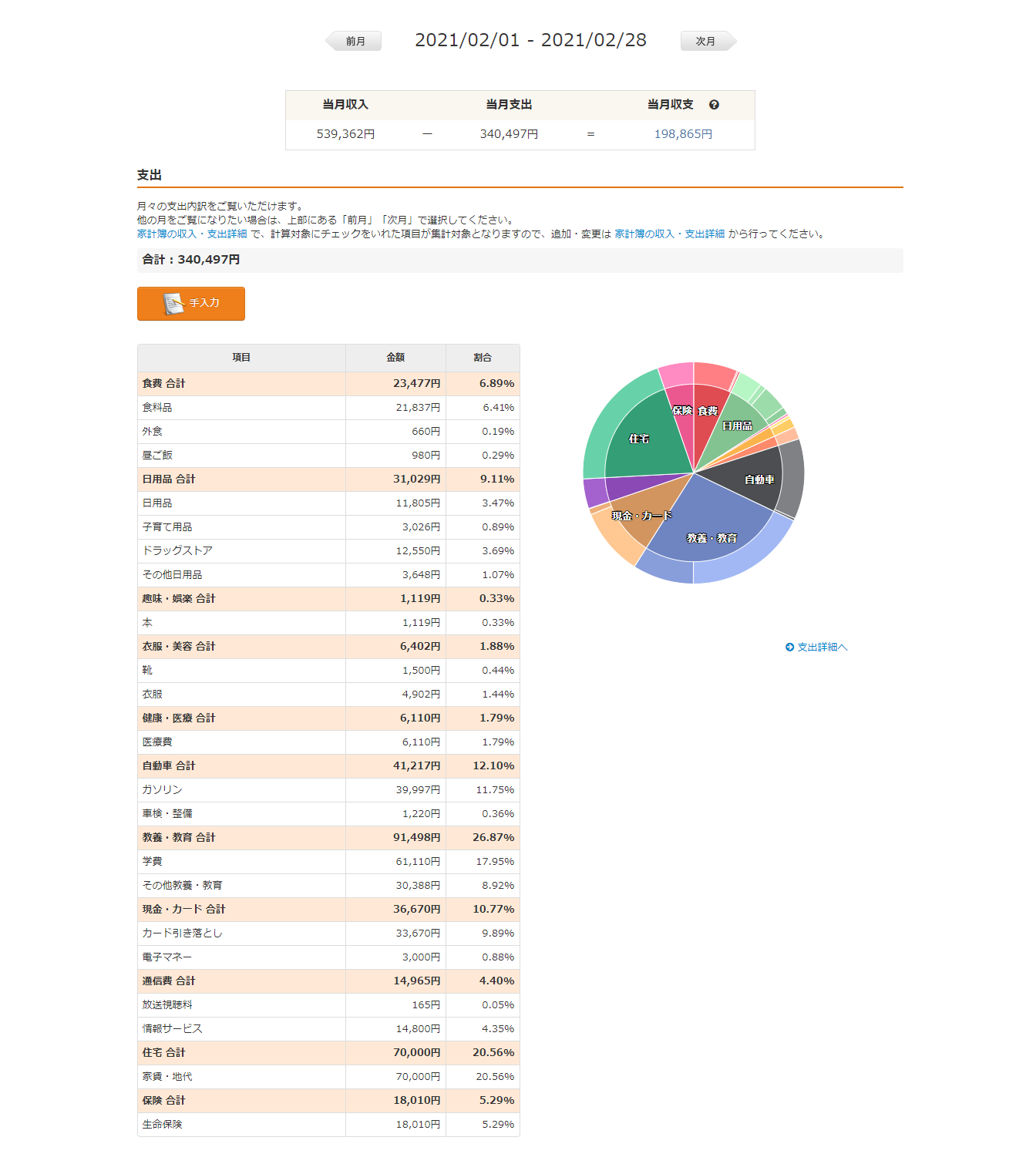

2月

2月の収入は以下の通りです。

- 緋色の給与 278,013円

- 妻の給与 156,263円

- 児童手当 100,000円

- ポイント付与、クーポン 5068円

- 銀行利息 18円

合計 539,362円

- 1月と比較すると、学費が掛かっていますね。上の子が4月から幼稚園に入園するので、制服や教材などの購入したので1月より高くなっています。

- ブログの為に、ワードプレスのテーマ「JIN」を導入したので、通信費が若干掛かっています。

- 児童手当が入金されたので、収入がいつもより多いです。

では、2月の貯蓄率を見てましょう。目標は手取り収入の最低10%を毎月貯金することです。

2月の貯蓄率は

539,362円-340,497円=198,865円なので、約36.87%でした。

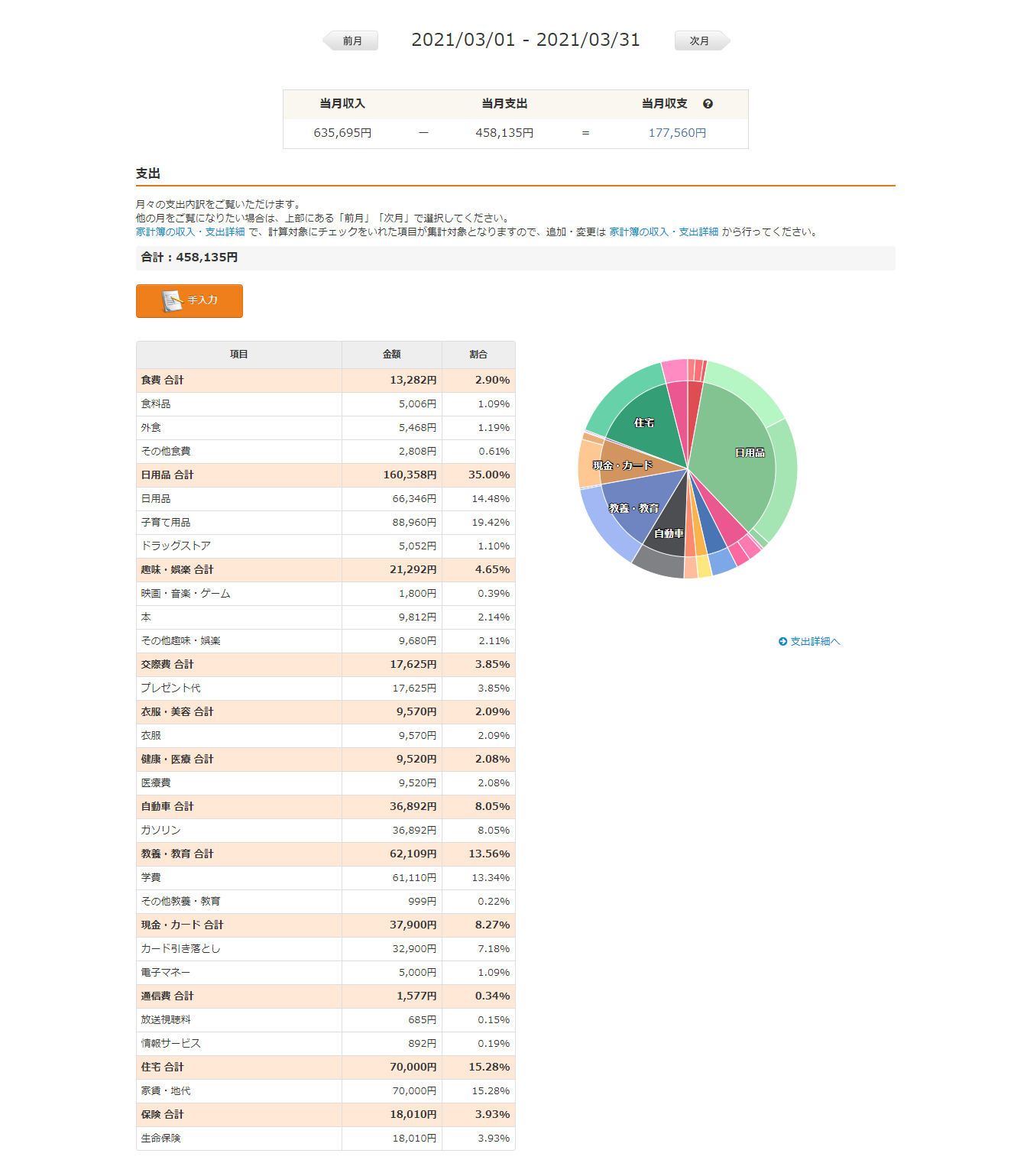

3月

3月の収入は以下の通りです。

- 緋色の給与 453,116円

- 妻の給与 156,263円

- マイナポイント 1250円

- その他ポイント付与、クーポン 21,494円

- 銀行利息 572円

合計 635,695円

- 3月は、オムツや化粧水なのどの日用品をまとめ買いしたので、全体の支出の3割以上を占めています。

- FIREを達成する為にお金の勉強をしているので、勉強のための書籍代が3月は多かったです。

では、3月の貯蓄率を見てましょう。目標は手取り収入の最低10%を毎月貯金することです。

3月の貯蓄率は

635,695円-461,800円=173,895円なので、約27.36%でした。

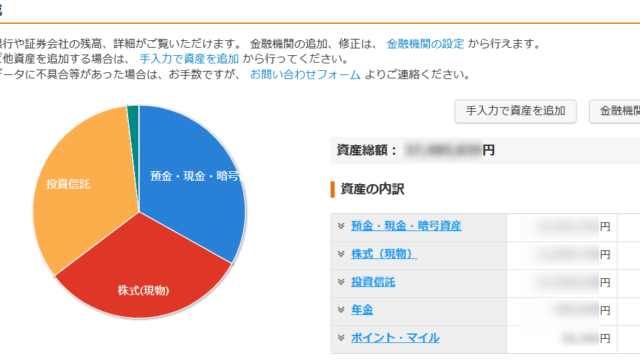

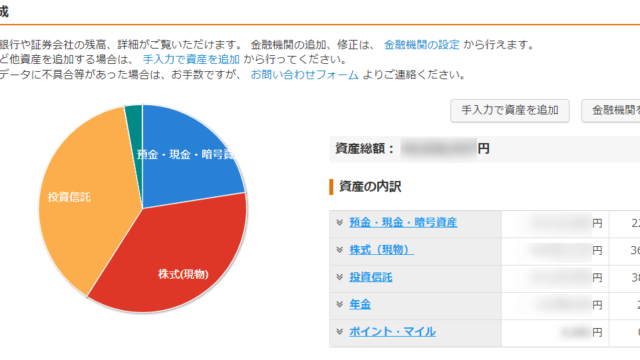

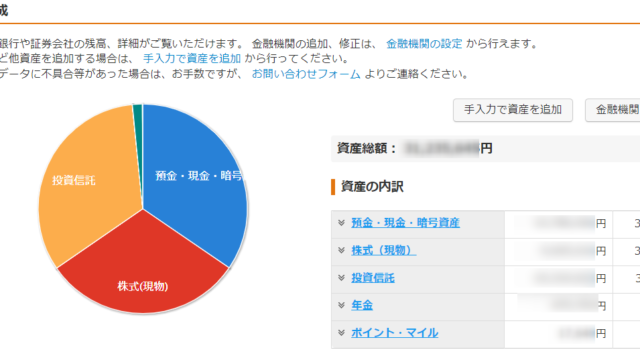

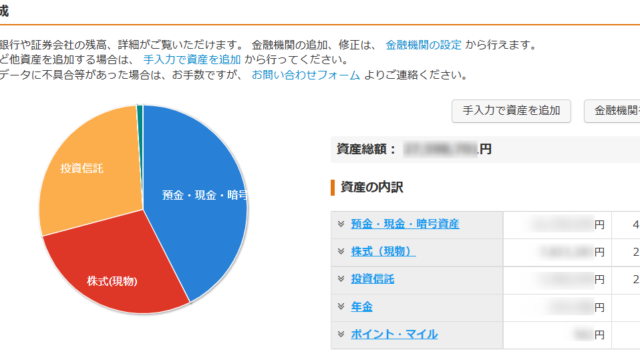

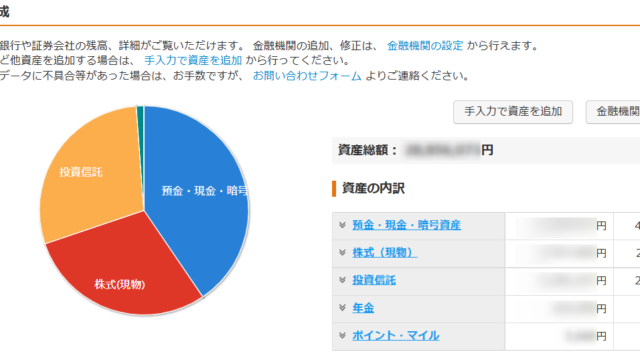

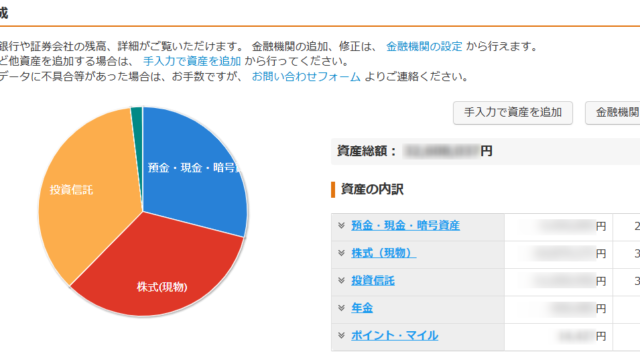

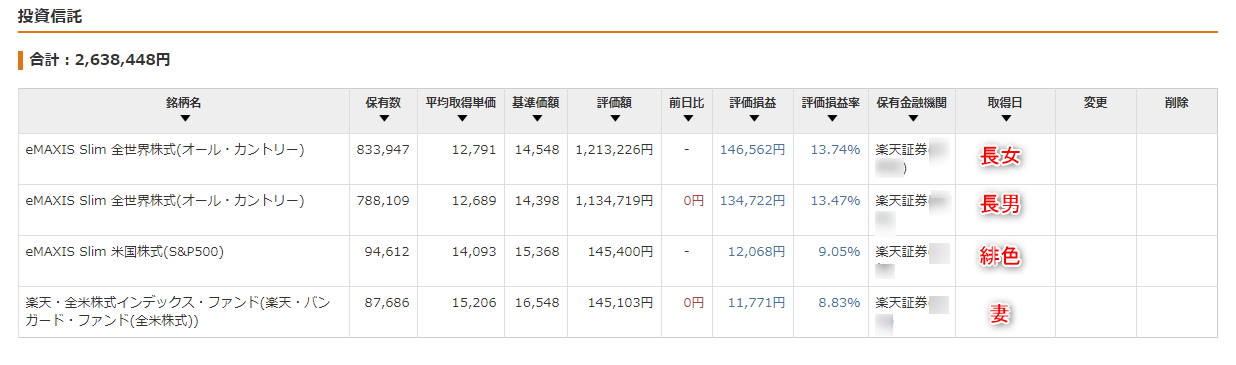

現在の資産状況

それでは、現在の資産を公開します。

1月からインデックス投資を始めたばかりなので、まだ資産の殆どは現金です。投資は全体の1/8でしょうか。

我が家では、米国高配当ETFを特別口座で購入しています。私と妻では購入している銘柄が違います。理由は以前の記事で語っていますが、最近は家全体で考えるとあんまり意味無いかなと思ったので、夫婦とも同じ銘柄で合わせようかなとも考えています。

昨年(2020年)末に、ジュニアNISA枠で投資信託を滑り込みで買ったので、今の所、殆どの投資信託は子供達の分です。年明けから、家族全員分を毎月定額積立で購入するようにしています。

現在のFIRE達成率

今回から、現在どのぐらいFIREに近づいているのかも毎月発表します。発表の前に、どうなればFIRE達成とみなすのかのルール説明をします。

FIRE達成率のルール(Ver.1.00)

- 大前提として、年間の支出≦年間の配当金となれば、FIRE達成とする

- FIRE達成度は年間の配当金/年間の支出×100=FIRE達成率(%)で表す

- 2020年の年間支出450万円を基準として、そこに毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出する。それに12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月変動する

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす

- ETF事態は配当金を生む物なので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

えー学生の頃、数学が超苦手だった私が考えたルールなので、後々間違いも出てくるかもしれません。(その時はルールを変更します)とりあえず、このルールで今回からFIRE達成度を算出していきます。

分かりにくかったと思いますので、今回の資産状況を当てはめてみましょう。まずは、現時点の年間支出から。

4,500,000円+335,228円(1月)+340,497円(2月)+461,800円(3月)/15カ月(2020年1月から数えた経過月数)=375,835円(1カ月当たりの平均支出)

なので、1年にすると×12ヶ月で、年間支出は4,510,020円です。

続いて、年間配当金は、

0円(特別口座のETFの配当金)+約105,537円(全NISA口座の投資信託【2,638,448円】を仮に4%取り崩した場合の値)=年間配当金は105,537円

よって、FIRE達成率は、

約105,537円/45,10,020円×100≒2.34%

はい。初回なんで、こんなもんですね。投資額も少ないですし。まだまだこれからですよ!

最後に

今回は、初めての資産公開&3カ月をまとめてお送りしたので、結構四苦八苦しながら記事を書きました。特にFIRE達成度は今後の方針の役立つのではと考えたので、記事にしてみました。

更に今後は、FIRE達成率や資産状況など、グラフ化したものを追加で載せられたら良いなと考えているので、これからもお読み頂ければ幸いです。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!