資産状況大公開!(2022年11月度)収入と支出の間

どうも、緋色です。

いよいよ冬本番を迎えましたが、皆さんいかがお過ごしでしょうか?寒くても懐だけは年中暖かくいて欲しいものですね。

年末に向かって大きく収入と支出がぶつかり合う時期ですが、11月の我が家の資産はどうなっているでしょうか――?

今月もしっかり公開したいと思います。

11月の家計簿

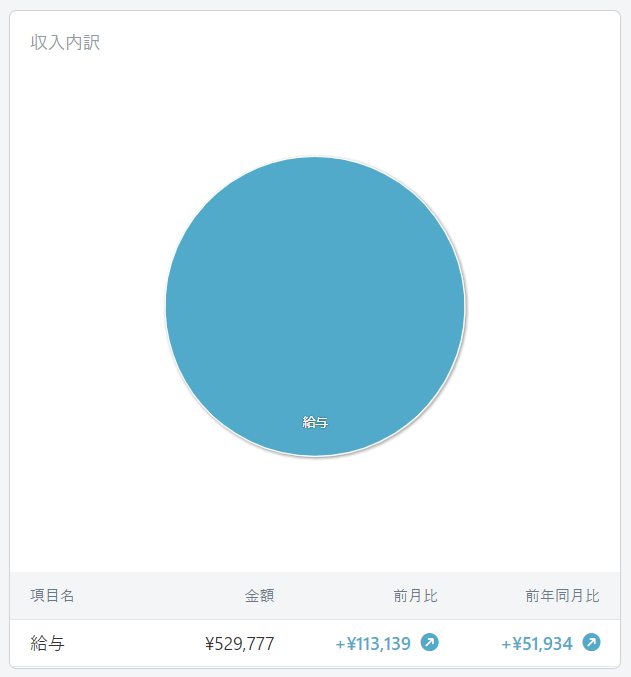

11月の収入

収入内訳詳細

- 緋色の給与 271,262円

- 妻の給与 168,279円

- 妻の冬のボーナス 90,236円

合計529,777円

11月の収入は給与のみですが、妻に一足早い冬のボーナスが出ました。ちょっとホクホクです(*´ω`*)来月は私の冬のボーナスなので、どうなるか楽しみです。

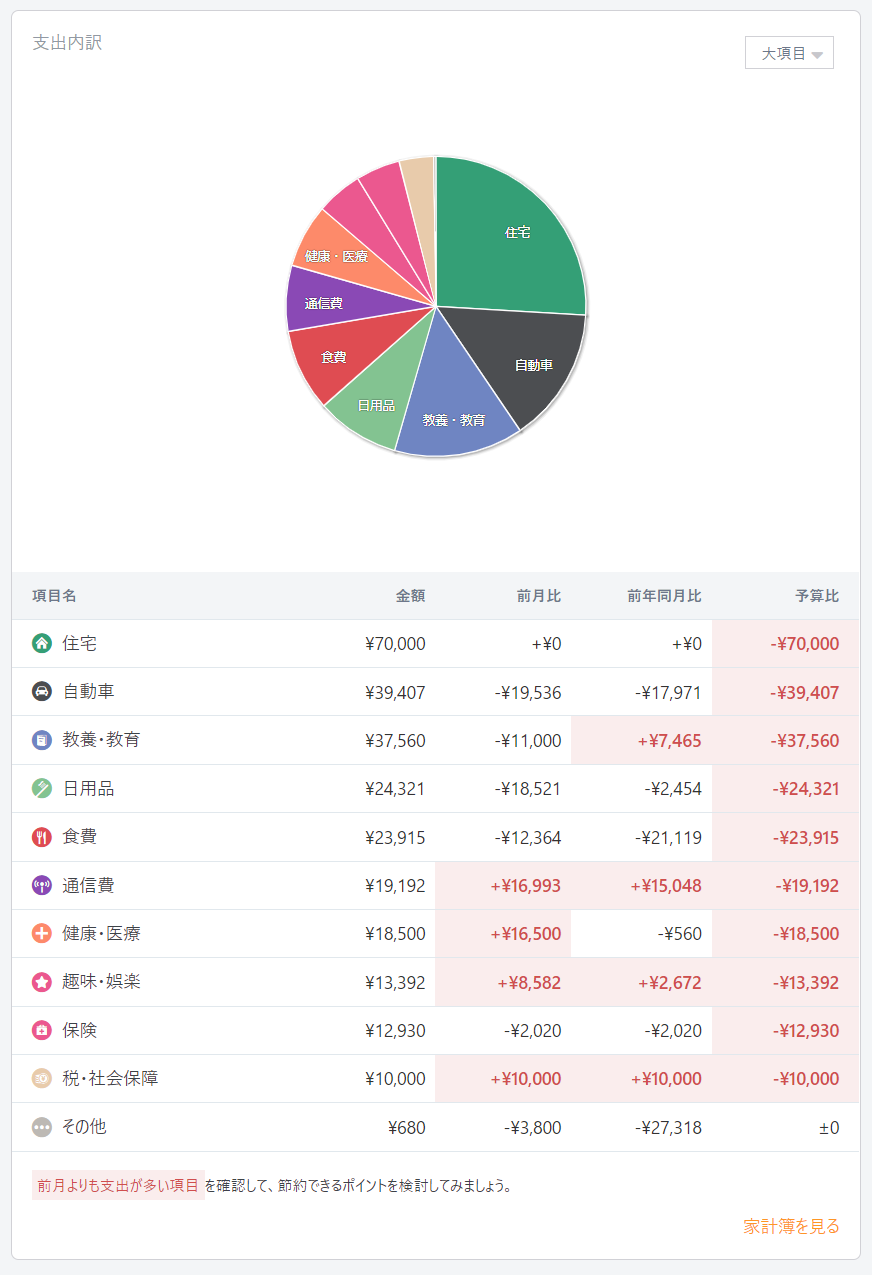

11月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め4人家族)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

11月の支出は、いくつかの項目で先月より多かったところが有りましたが、全体としては減らせました。

また、妻が今年中に”ふるさと納税”を済ませたいとのことでしたので、2つの自治体に寄付させて頂きました。返礼品のレビューもしっかりやっていきたいと思います。

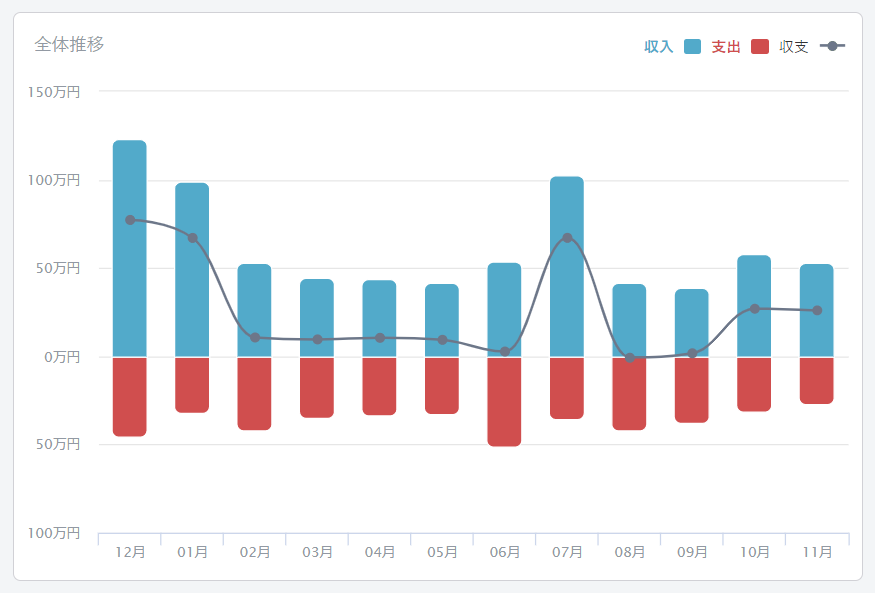

11月の収支成績

今月の成績はこんな感じでした。

先月に準ずるほどの好成績でしたね。

11月の貯蓄率

では、11月の貯蓄率を見て行きましょう。

11月の貯蓄率は、529,777円(収入)-269,897円(支出)=259,880円(貯金)なので、

259,880円/529,777円×100=49.054602219≒49.0%でした。

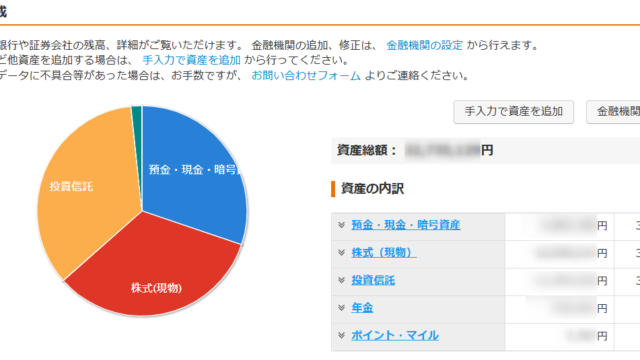

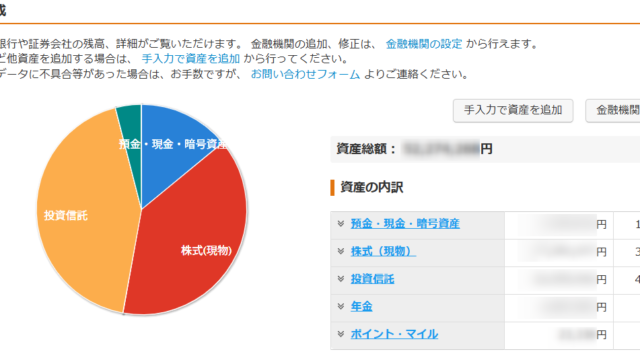

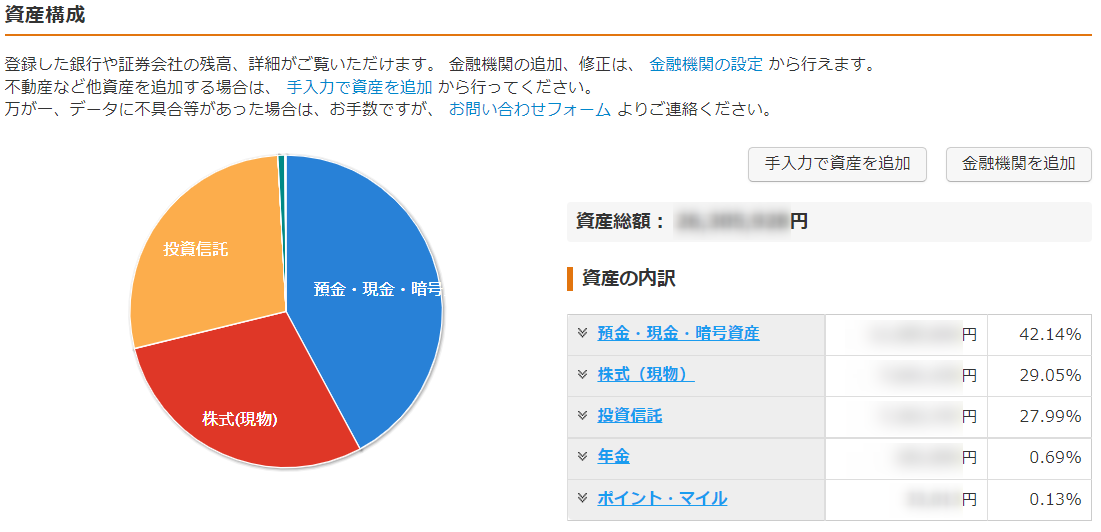

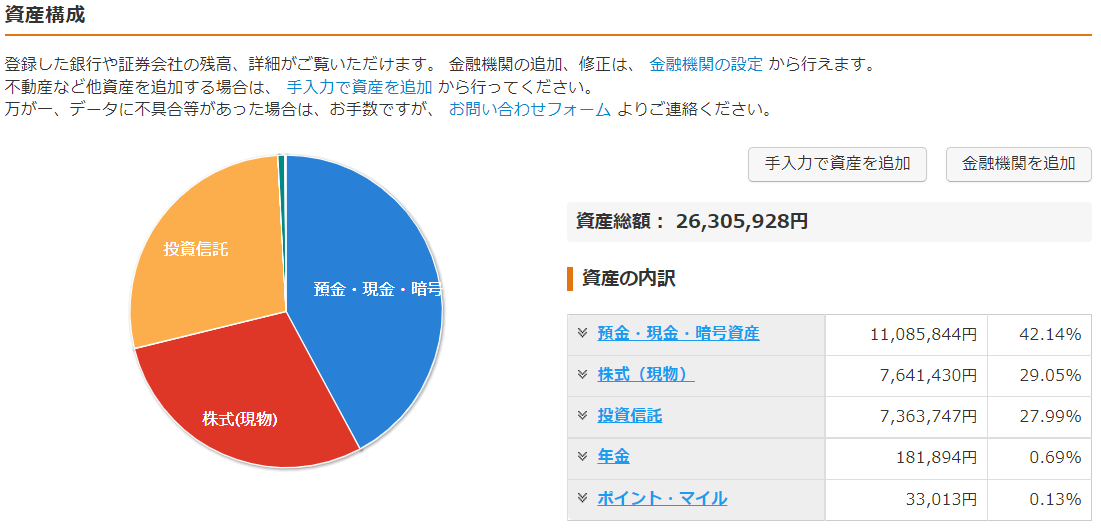

現在の資産状況(2022年12月15日現在)

先月から60万円ほどアップしまして、2600万円を超えました。若干円高になってきていますが、あまり影響していないようです。

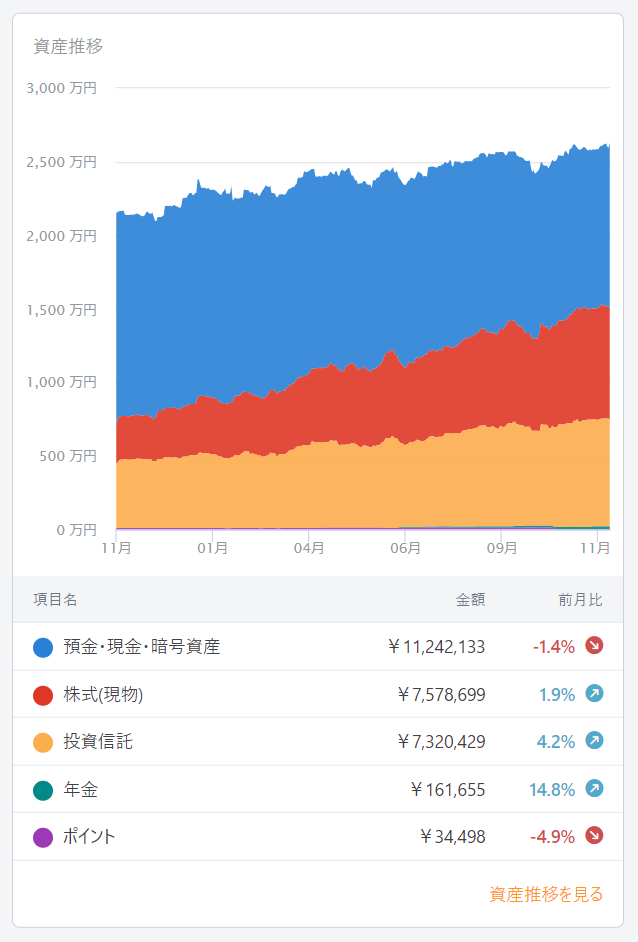

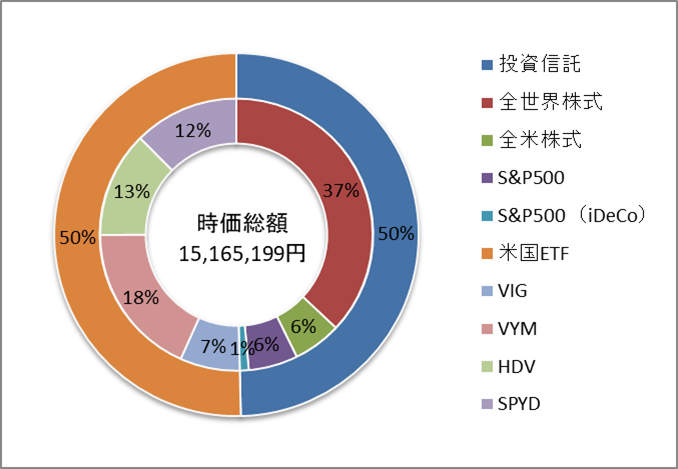

資産構成及び時系列推移(過去1年)

資産3000万円到達も見えてきました(‘ω’)ノ

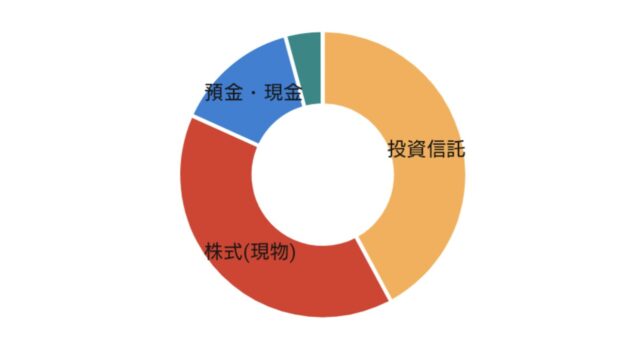

現在のポートフォリオ(2022年12月15日現在)

今月は以下のように買付をしました。

米国ETFは外貨(米ドル)で買付をしています。夫婦で約30万円程度です。

投資信託

- オール・カントリー:133,332円(子供達⦅2人⦆のジュニアNISA枠で自動買付)

- 楽天VTI:33,333円(妻のつみたてNISA枠を楽天カードで自動買付)

- S&P500:33,3333円(緋色のつみたてNISA枠を楽天カードで自動買付)

米国ETF

- HDV:103.71USD×5株(妻の特定口座で自動買付)

- SPYD:39.38USD×14株(妻の特定口座で自動買付)

- VYM:107.19USD×7株(緋色の特定口座で自動買付)

- VIG:149.56USD×2株(緋色の特定口座で自動買付)

約定日の為替レート:135.77円/1USD(2022年12月2日現在)

先月よりも円高になり、SPYDのみ買付株数が1株減りました(青字の所です)。

現在保有している株式の状況(2022年12月15日現在)

現在保有している米国ETFの状況です。

毎月ドルコスト法で買い付けてはいますが、ここへ来て株価が伸び悩んでいます。VIGとSPYDが、先月と比較して再びマイナスになってしまいました。

続いて、現在保有している投資信託の状況です。

こちらでも伸び悩みが確認出来ます。

現在のFIRE達成率

FIRE達成率のルール(Ver.1.05)

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出(小数点切り上げ)する。それを12倍(1年分)にしたものを年間支出とする(小数点切り上げ)よって、年間支出は毎月算出するたびに変動する(計算時は小数点を含める) ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後に小数点を切捨てる)

- ETF自体は分配金(配当金)を発生させるものなので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 配当金が日本円以外の場合、換金レートはブログに記載された日を基準とする(計算後に小数点を切捨てる)

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

まずは②より、現時点の年間支出を算出します。

13,168,320円(2021年1月~2022年10月)+269,897円(7月)=13,438,217円

13,438,217円/35カ月(2020年1月からの経過月数)=383949.057142≒383,949円(平均月間支出)

1年に換算すると、383,949円×12ヶ月=4,607,388円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:137.18円/1USD(2022年12月15日現在)

- 緋色の分配金:440.75USD 妻の分配金:611.55USD(2022年12月15日現在)

- 全ての米国ETFの分配金:144,354円(1052.3USD×137.18円=144354.514円)

- 全ての投資信託を「4%ルール」で取り崩した場合の値294,549円(7,363,747円×4%=294549.88円)

①+②=438,903円(年間配当金)

現在のFIRE達成率は、

438,903円(年間配当金)/4,607,388円(年間支出)×100=9.52606986865≒9.52%(FIRE達成率)

最後に、グラフ化します。

※棒グラフが右目盛り、折れ線グラフが左目盛です。

赤線の「年間支出」と青線の「年間配当金」が交わる(緑棒が100%⦅フルFIRE⦆になる)のを目標にしています。

11月の振り返りと今後に向けて

11月は妻の冬のボーナスが入り、先月に引き続き好成績を収めることが出来ました。ただ、毎月の目標である”貯蓄率50%以上”には一歩及ばなかったので、もっと頑張りたいと思います。

さて、12月の「資産状況大公開!」では、2022年最後の総決算をする予定です。昨年と比べてどのくらい資産を増やすことが出来たのかをしっかりとお伝えしたいと思います。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!