資産状況大公開!(2022年5月度)

どうも、緋色です。

5月のGWで支出が……(-_-;)

株価は相変わらず乱高下…(-_-;)

色々不安な所も有りますが、今月も張り切って公開します(‘ω’)ノ

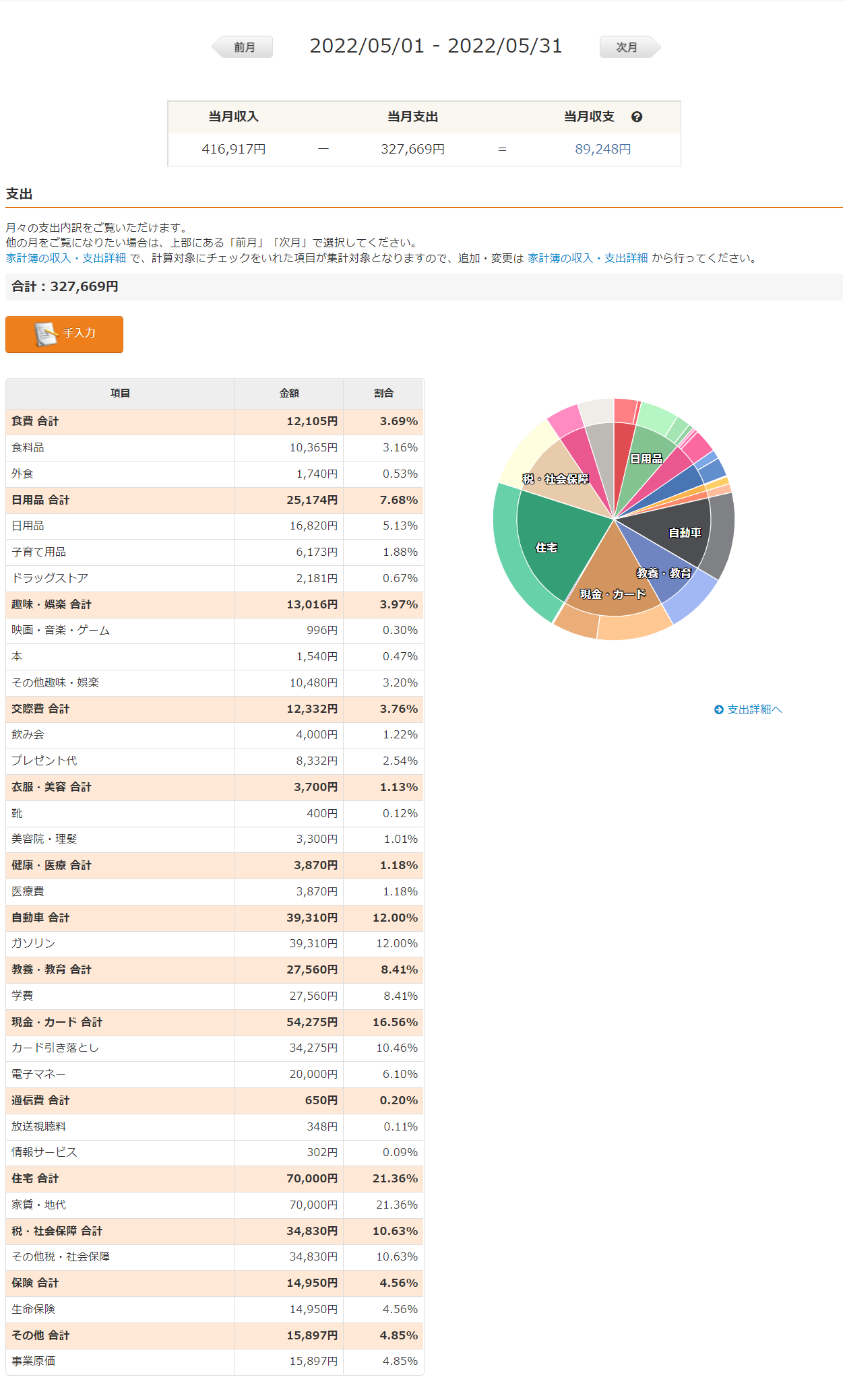

5月の家計簿

5月の収入

収入内訳詳細

- 緋色の給与 240,841円

- 妻の給与 175,676円

- ポイント 400円

合計416,917円

5月は妻のせどり収入も無く、ほぼ給与所得のみとなりました。

5月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め4人家族)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

5月初旬は先月から引き続きGW中だったので、支出が多いかと不安になりましたが、思ったよりも抑えられた印象です(先月より掛かってませんでした)。

5月の貯蓄率

では、5月の貯蓄率を見て行きましょう。

5月の貯蓄率は、416,917円(収入)-327,669円(支出)=89,248円(貯金)なので、

89,248円/416,917円×100=21.4066588793≒21.4%でした。

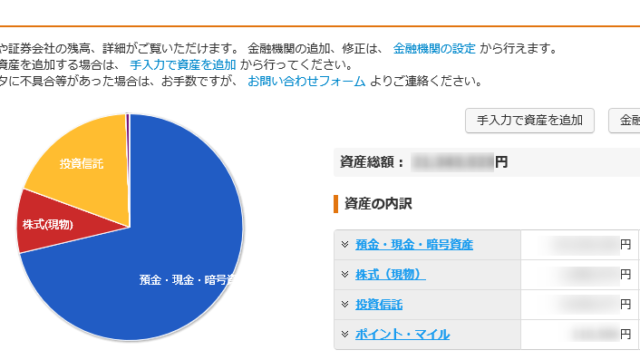

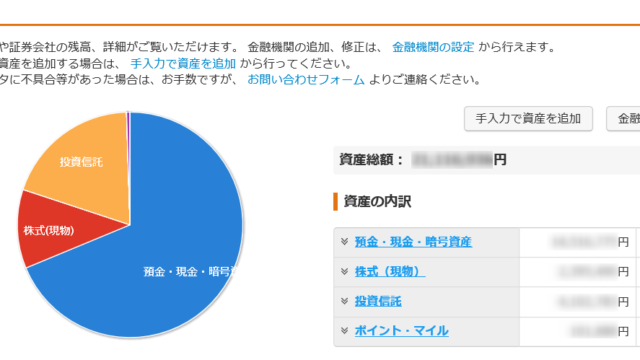

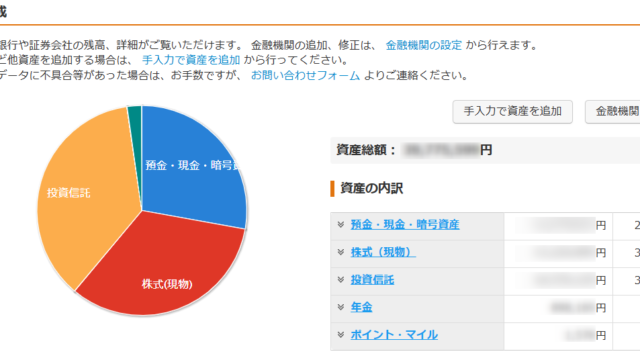

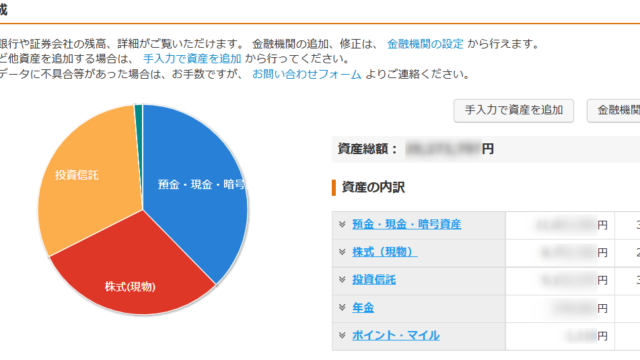

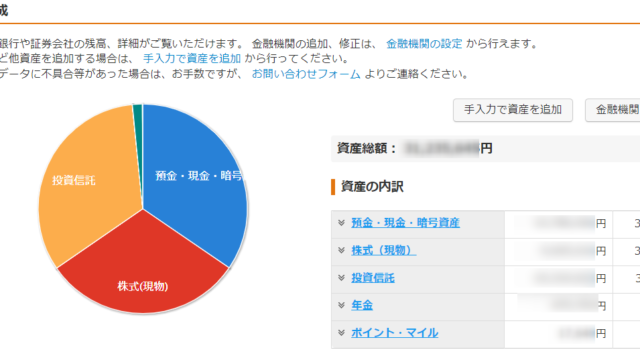

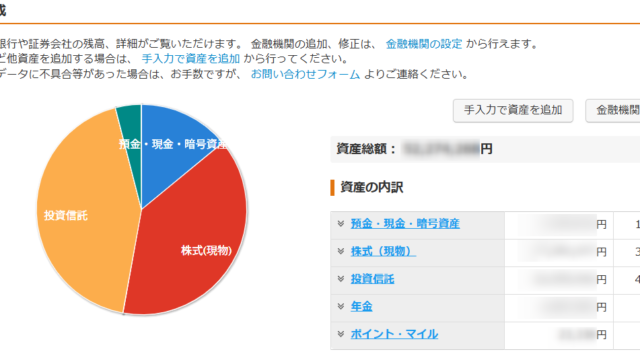

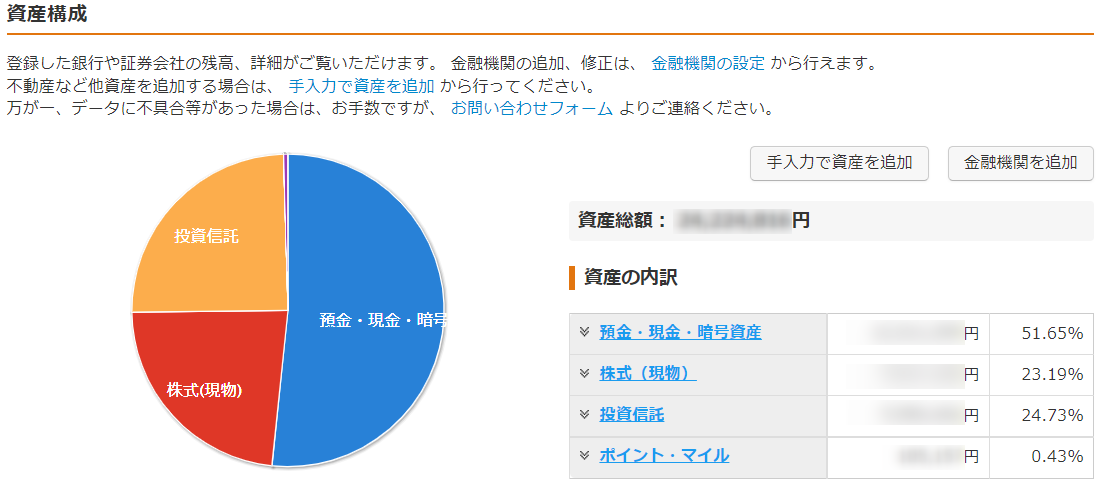

現在の資産状況(2022年6月14日現在)

先月から約12万円ほどアップしました。

資産構成及び時系列推移

※資産が一瞬大きく増えている所は、マネーフォワードの連携ミスです。

5月に入り再び株価が戻ってきたようですが、FRBの利上げや戦争の影響で、6月に入るとまた下落してきました(-_-;)

現在のポートフォリオ(2022年6月14日現在)

今月は以下のように買付をしました。

米国ETFは外貨で買付をしています。夫婦で約30万円程度です。

投資信託

- オール・カントリー:133,332円(子供達⦅2人⦆のジュニアNISA枠で自動買付)

- 楽天VTI:33,333円(妻のつみたてNISA枠を楽天カードで自動買付)

- S&P500:33,3333円(緋色のつみたてNISA枠を楽天カードで自動買付)

米国ETF

- HDV:109.29USD×5株(妻の特定口座で自動買付)

- SPYD:44.74USD×13株(妻の特定口座で自動買付)

- VYM:111.81USD×7株(緋色の特定口座で自動買付)

- VIG:154.21USD×2株(緋色の特定口座で自動買付)

約定日の為替レート:1USD/130.33円(2022年6月2日現在)

円安に加え、株価が上昇してきたときに自動買付となりましたが、購入株数に変化はありませんでした。

現在保有している株式の状況(2022年6月14日現在)

現在保有している米国ETFの状況です。

- 緋色の保有銘柄:VIG,VYM

- 妻の保有銘柄:HDV,SPYD

んー、相変わらずVIGに元気がない……。VYMも最近は含み益が乱高下してますね。ま、インカムゲイン目的なので、焦らず淡々と買い付けします。

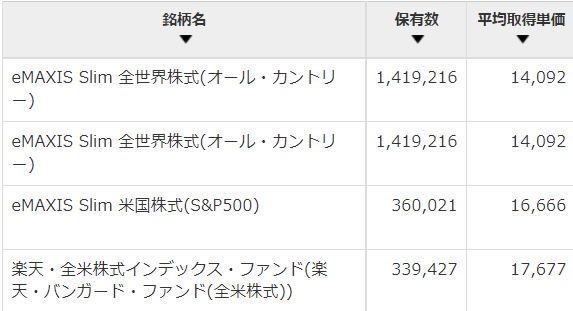

続いて、現在保有している投資信託の状況です。

- 長女、長男の保有銘柄:オールカントリー

- 妻の保有銘柄:楽天VTI

- 緋色の保有銘柄:S&P500

- ※オールカントリーの8月付近の急激な下落は、マネーフォワードの連係ミスです。

- ※長女と長男は、共にオールカントリーを同額同時期に買い付けている為、グラフを1つにしています。

こちらも最近は乱高下で停滞中ですね(;´・ω・)全世界株式はザ・分散の銘柄のせいか、ゆるやかな伸びです。

現在のFIRE達成率

FIRE達成率のルール(Ver.1.05)

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出(小数点切り上げ)する。それを12倍(1年分)にしたものを年間支出とする(小数点切り上げ)よって、年間支出は毎月算出するたびに変動する(計算時は小数点を含める) ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後に小数点を切捨てる)

- ETF自体は分配金(配当金)を発生させるものなので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 配当金が日本円以外の場合、換金レートはブログに記載された日を基準とする(計算後に小数点を切捨てる)

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

まずは②より、現時点の年間支出を算出します。

10,681,265円(2021年1月~2022年4月)+327,669円(5月)=11,008,934円

11,008,934円/29カ月(2021年1月からの経過月数)=379618.413793円≒379,619円(平均月間支出)

1年に換算すると、379618.413793円×12ヶ月=4555420.96551円≒4,555,421円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:1USD/130.98円(2022年6月14日現在)

- 緋色の分配金222.16USD 妻の分配金301.42USD(2022年6月14日現在)

- 全ての米国ETFの分配金70,295円(523.58USD×134.26円=70295.8508円)

- 全ての投資信託を「4%ルール」で取り崩した場合の値239,638円(5,990,960円×4%=239638.4円)

①+②=309,933円(年間配当金)

現在のFIRE達成率は、

309,933円(年間配当金)/455,421円(年間支出)×100=6.803608272≒6.8%(FIRE達成率)

最後にグラフにまとめます。

※棒グラフが右目盛り、折れ線グラフが左目盛です。

赤線の「年間支出」と青線の「年間配当金」が交わる(緑棒が100%⦅フルFIRE⦆になる)のを目標にしています。

5月の振り返りと今後に向けて

4月と比べても支出が少なく済んだのはホッとしました(;´Д`)株価回復傾向なのも良かったです。

ただ、この記事を書いている6月現在、米国の歴史的なインフレ、それに伴うFRBの利上げも先日発表されました。これで株価もまた下落ですね(;_;)長期投資なので、ここは安く買えるとプラスに考え、臆することなく、投資を続けていこうと思います。沢山のお金に実が収穫出来ると信じて――。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!