資産状況大公開!2023年10月度(株価が回復したり、FIRE達成率ルールのミスに気づいたり……)

どうも、緋色です。

秋を通り越して急に冬が到来したような寒い日々が続いていますが、いかがお過ごしでしょうか?

私としましては、先日父の逝去に伴い、遺品の整理や様々な手続きに追われていて相変わらず忙しい日々を送っています。四十九日もまだなので、今年一杯はこんな日々が続きそうです。

さて、そんな中ですが今月もしっかり資産状況を公開したいと思います。

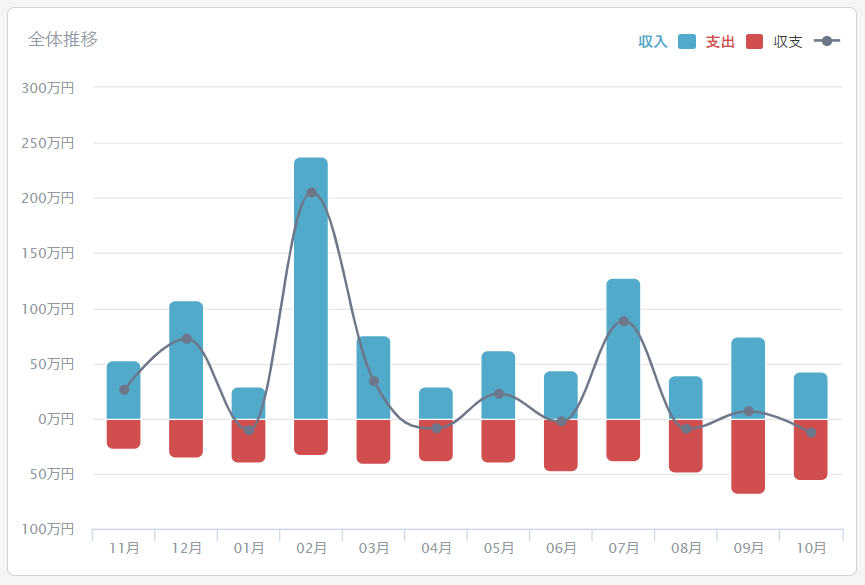

10月の家計簿

10月の収入

収入内訳詳細

- 緋色の給料 276,979円

- 児童手当 140,000円

- 不用品売却 7,800円

- ポイント 821円

合計425,600円

今月は給料と児童手当が主な収入でした。不用品の売却についてですが、夏にPS5を購入したことによりPS4が不要になったので売却しました。

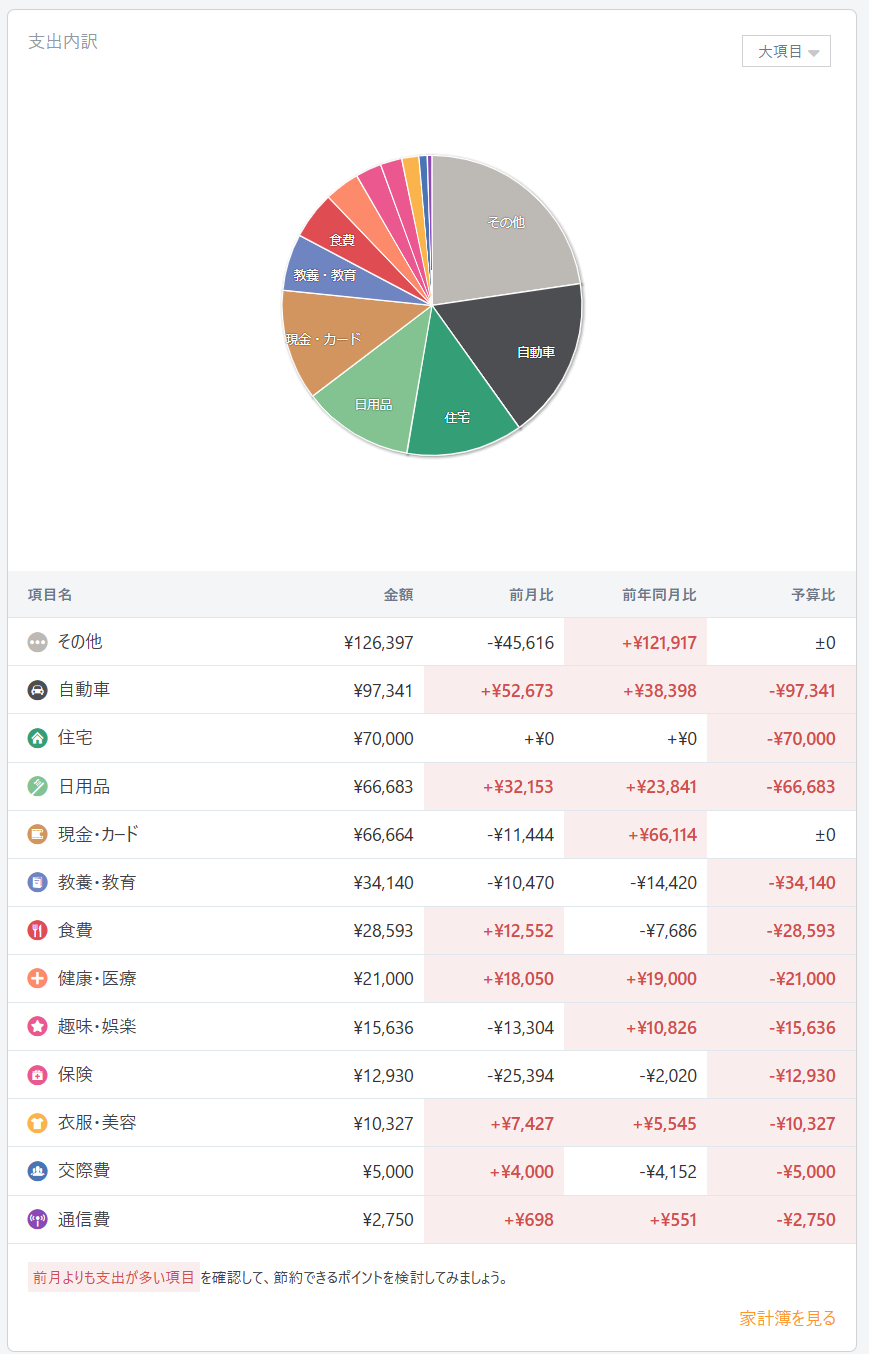

10月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

先月に引き続き、今月の支出でも目立つのは”その他支出”ですが、これはせどりの仕入れによりものです。

車の車検や日用品のまとめ買いなどで今月はそれらの項目が特に多いですが、医療費もいつもより掛かっています。これは家族全員でインフルエンザ予防接種をしたためです。

10月の収支成績

今月の成績はこんな感じでした。

支出は先月よりも減りましたが、それでも再び赤字に転落です(-_-;)そして、黒字赤字を交互に繰り返しています。

10月の貯蓄率

では、10月の貯蓄率を見て行きましょう。

9月の貯蓄率は、425,600円(収入)-557,461円(支出)=-131,861円(貯金)なので、

-131,861円/425,600円×100=-30.982377819≒-30.98でした。

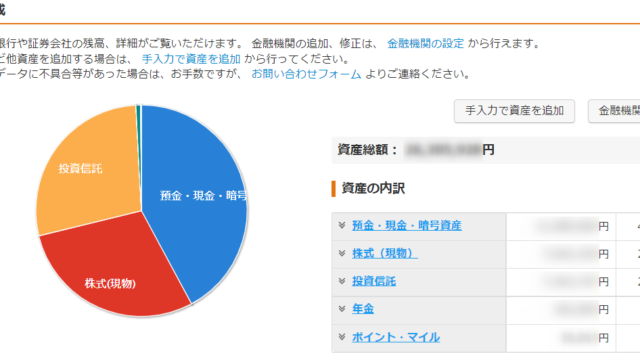

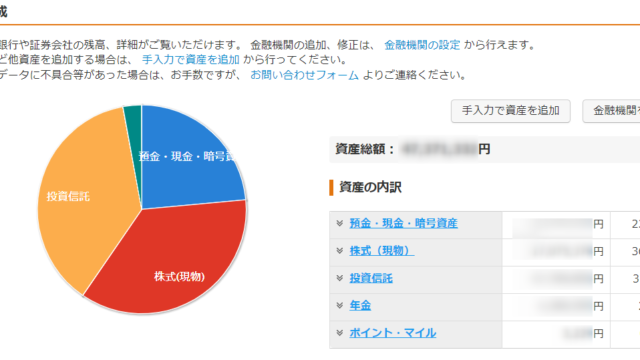

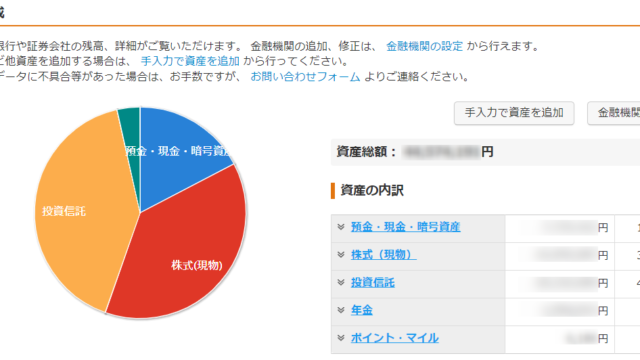

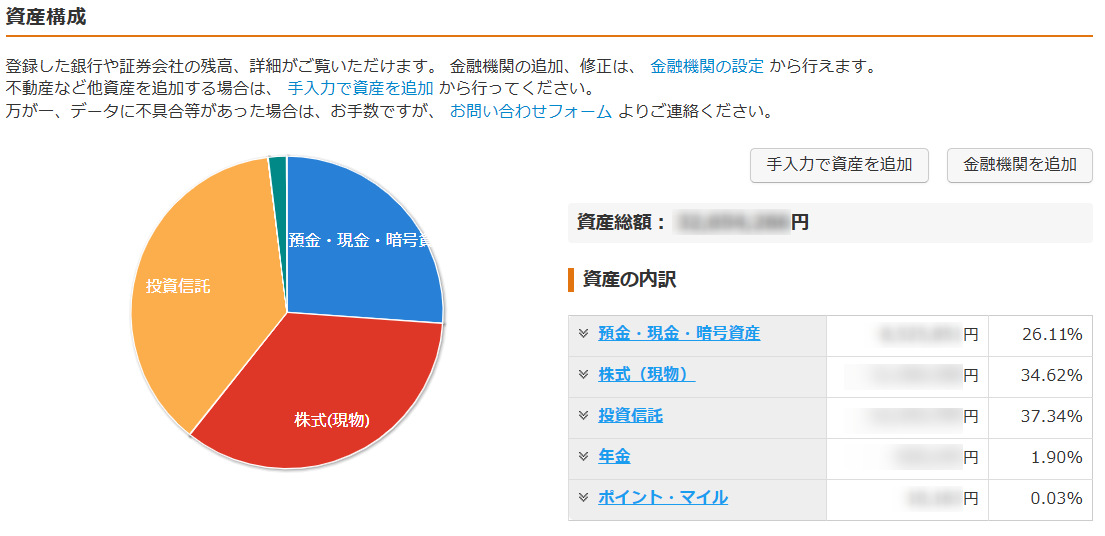

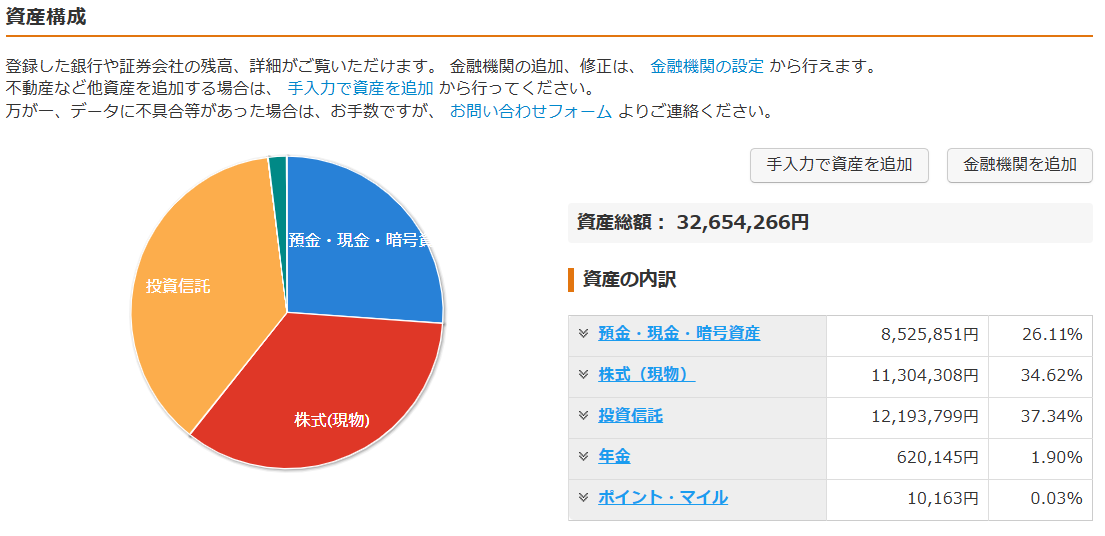

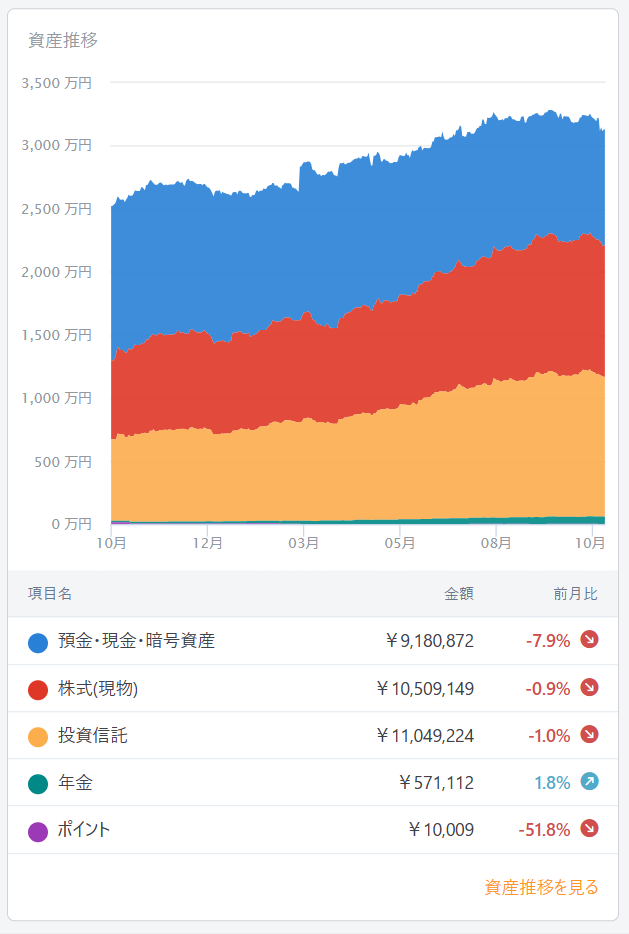

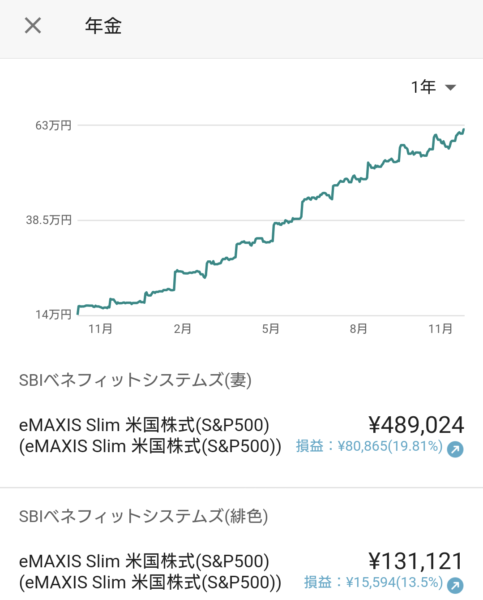

現在の資産状況(2023年11月15日現在)

資産構成及び時系列推移(過去1年)

先月下落した株価も直近では少し戻ってきている状況です。ただ、現金が1000万円を割っている状況です。以前の記事で生活防衛資金1000万円について書いていましたが、最近赤字続きで現金が不足しています。

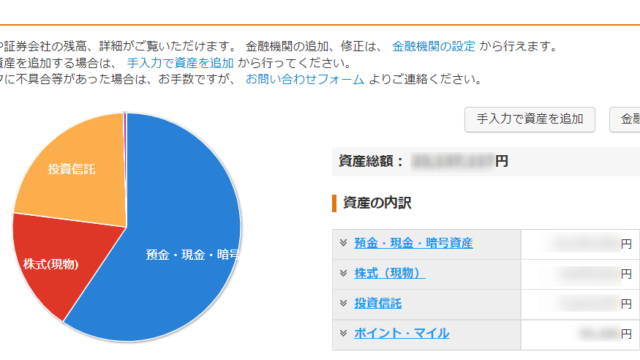

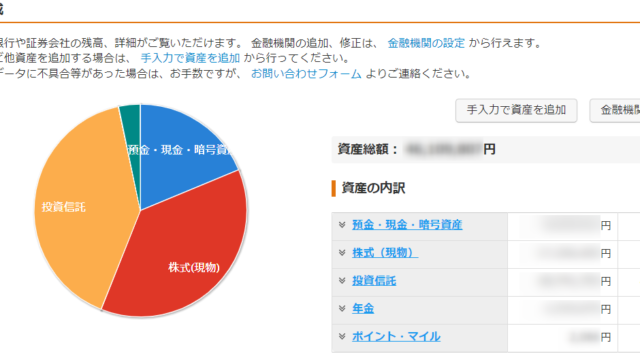

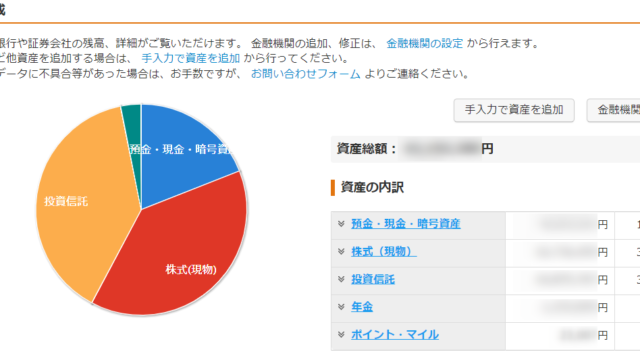

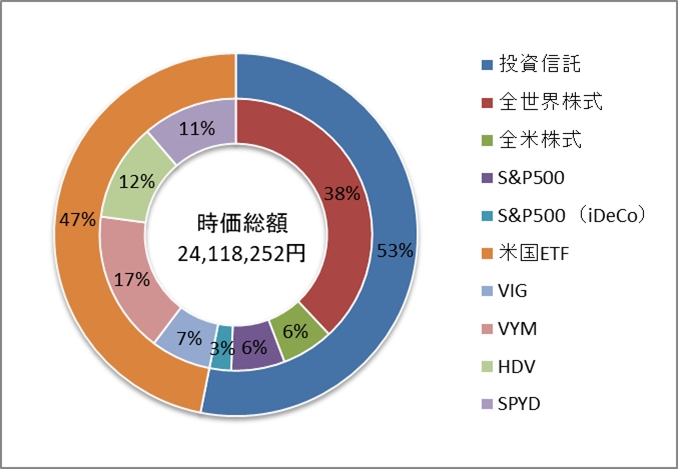

現在のポートフォリオ(2023年11月15日現在)

今月は以下のように買付をしました。

投資信託

- オールカントリー:233,332円(子供達3人のジュニアNISA枠で自動買付※)

- 楽天VTI:33,333円(妻のつみたてNISA枠を楽天カードで自動買付)

- S&P500:33,3333円(緋色のつみたてNISA枠を楽天カードで自動買付)

※長女と長男は66,666円で次男のみ100,000円の買付です

米国ETF(米ドルで買付をしています)

- HDV:95.85USD×6株(妻の特定口座で自動買付)

- SPYD:33.63USD×17株(妻の特定口座で自動買付)

- VIG:153.29USD×2株(緋色の特定口座で自動買付)

約定日の為替レート:150.61円/1USD(2023年11月2日現在)

株価の下落もあってHDVとSPYDは、先月よりも1株ずつ多く購入出来ました。

しかし、そんなチャンスにも関わらず、私の方は資金不足によりVYMの買付が出来ませんでした(-_-;)長年入っている年金保険の解約も考えましたが、まだ元本割れの状態な為見送りました。

現在保有している株式の状況(2023年11月15日現在)

現在保有している米国ETF及び投資信託の状況です。

米国ETFがVIGのみプラスに戻りました。ここへ来て株価も回復してきているのでちょっと安心しました(;・∀・)

現在のFIRE達成率

FIRE達成率のルール(Ver.1.06)

※文章を一部変更しました

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする。

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)。

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月からの経過月数で割った平均月間支出を算出する(小数点以下は切り上げる)。それを12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月算出するたびに変動する。 ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12ヵ月(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後の値の小数点以下は切捨てる)。

- ETF自体は分配金(配当金)を発生させるものなので、基本的には売却しない。

- 配当金が日本円以外の場合、為替レートはブログに記載された日を基準とする(計算後に小数点以下を切捨てる)。

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する。

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する。

まずは②より、現時点の年間支出を算出します。

17,929,585円(2021年1月~2023年9月)+557,461円(10月)=18,487,046円

18,487,046円/46カ月(2020年1月からの経過月数)≒401,893円(平均月間支出)

1年に換算すると、401,893円×12ヶ月=4,822,716円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:151.16円/1USD(2023年11月15日現在)

- 緋色の分配金:493.38USD 妻の分配金:746.15USD(2023年11月15日現在)

- 全ての米国ETFの分配金:183,367円(1239.53USD×151.16円=187367.3548円)

- 全ての投資信託を「4%ルール」で取り487,751円(12,193,799円×4%=487751.96円)

①+②=671,118円(年間配当金)

現在のFIRE達成率は、

671,118円(年間配当金)/4,822,716円(年間支出)×100=13.915768624≒13.91%(FIRE達成率)

10月の振り返りと今後に向けて

今月は株価が少し回復したので、資産総額も過去最高額に近くなりました。ただ、FIRE達成率はまだまだ低い状態なので、もっとしっかり頑張らなくてはと思っています。

さて、そのFIRE達成率のルールについてですが、改めて読み返してみると結構ミスが有ることに再び気づいたので(ホント、アホです。スミマセン……(;´Д`))ちょっとこの辺で大幅に見直そうと思います。2024年1月度から新ルールを適用出来るように今から色々と考えていますが、現行のルールよりも正確なものになるよう(当たり前ですが)頑張りたいと思います。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!