資産状況大公開!(2022年3月度)急激に進む円安!改めてリスク分散の大切さを想う

どうも、緋色です。

先月の「資産状況大公開!」で、ロシアによるウクライナ侵攻が我が家の資産居及ぼした影響についてお伝えしました。

あれからさらに戦況は悪化し、そこに円安で物価高も叫ばれている状況にありますが、今月もそれらが我が家の資産にお及ぼした影響をしっかりとお伝えしたいと思います。

3月の家計簿

3月の収入

収入内訳詳細

- 緋色の給与 274,451円

- 妻の給与 163,444円

- 妻の副業(せどり)7,025円

- 銀行利息 334円

合計44,254円

今月は年度末決算で残業も多かったことから、いつもより給与は多かったですが、その他は特に無く、妻のせどりも低調だっため、2022年度始まっての最低収入でした(-_-;)

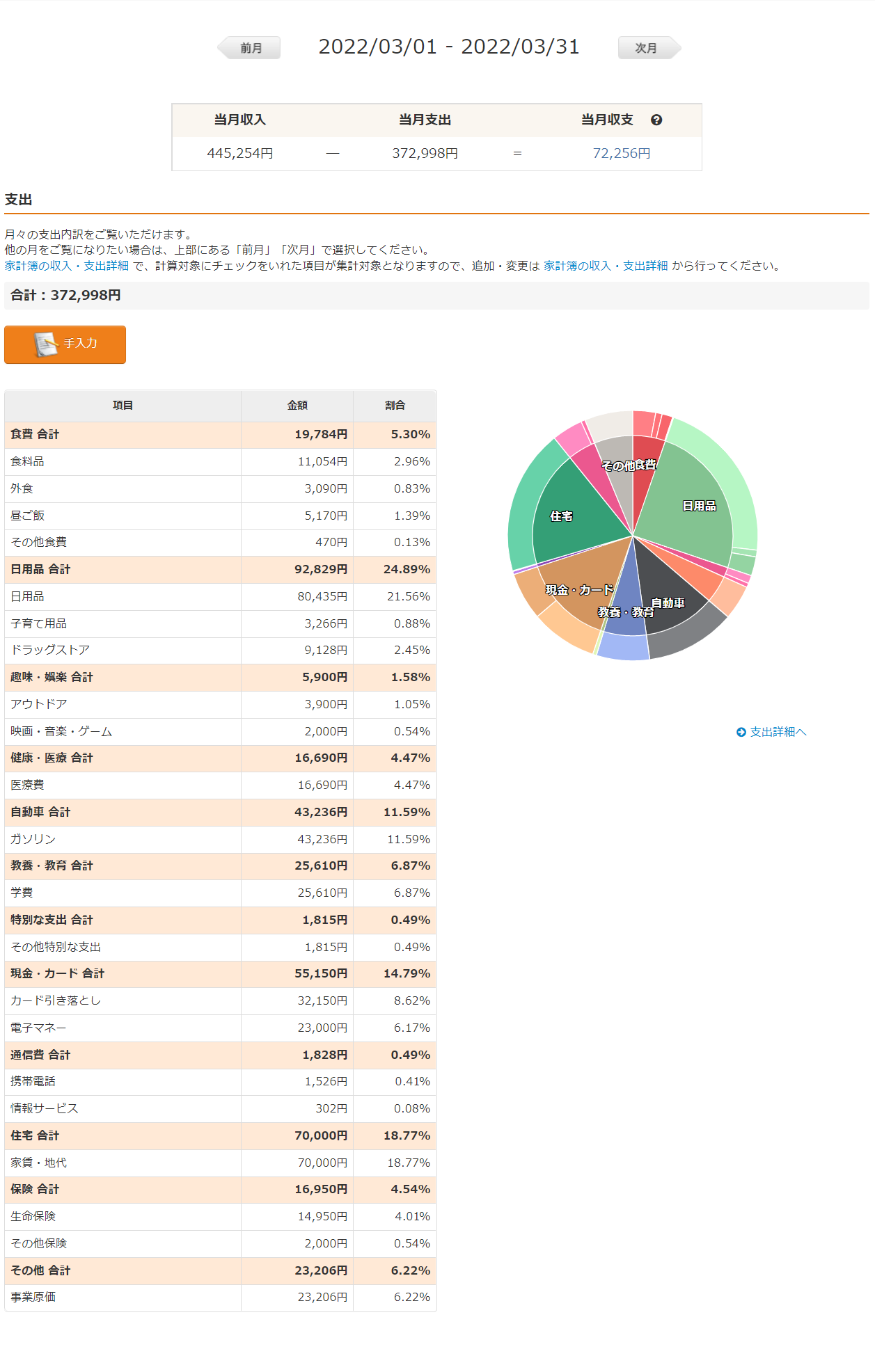

3月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め4人家族)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

今月は日用品のまとめ買いをしたので、その分の出費がいつもより多かったですが、全体的に先月よりは抑えられました(先月は、ふるさと納税をまとめてしちゃいましたからね(;^ω^))。

3月の貯蓄率

では、3月の貯蓄率を見て行きましょう。

3月の貯蓄率は、445,254円(収入)-372,998円(支出)=72,256円(貯金)なので、

72,256円/445,254円×100=16.228040624≒16.22%でした。

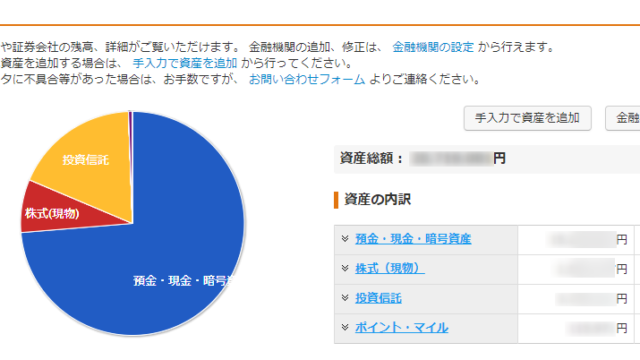

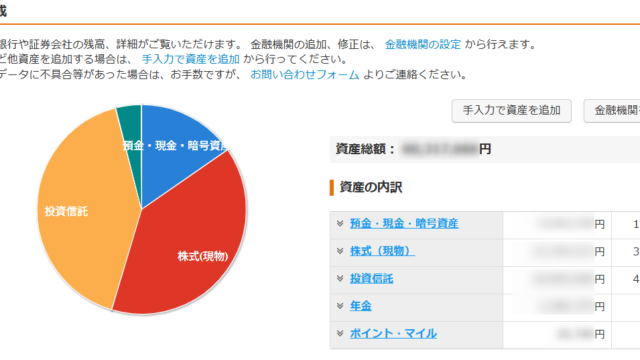

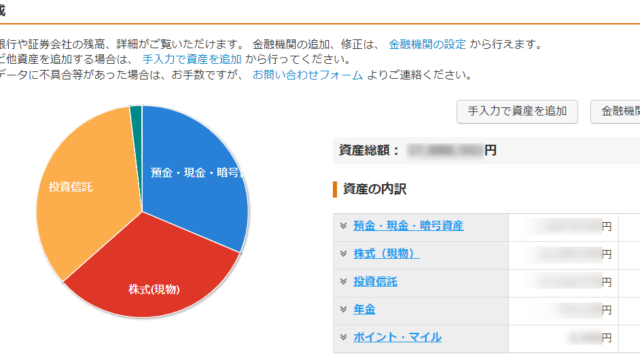

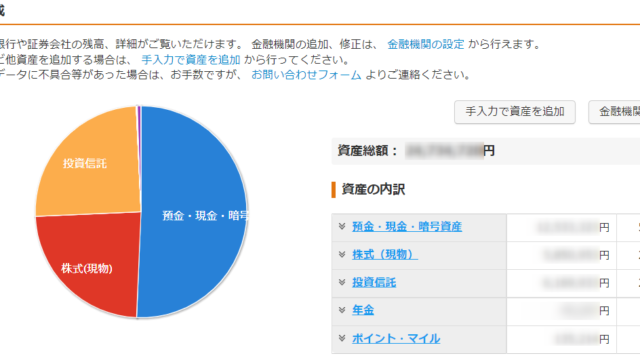

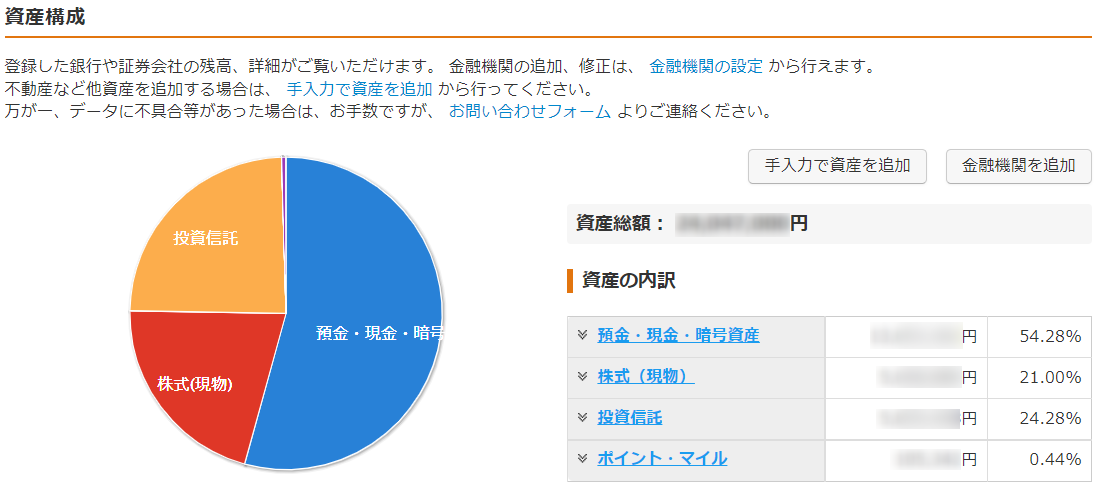

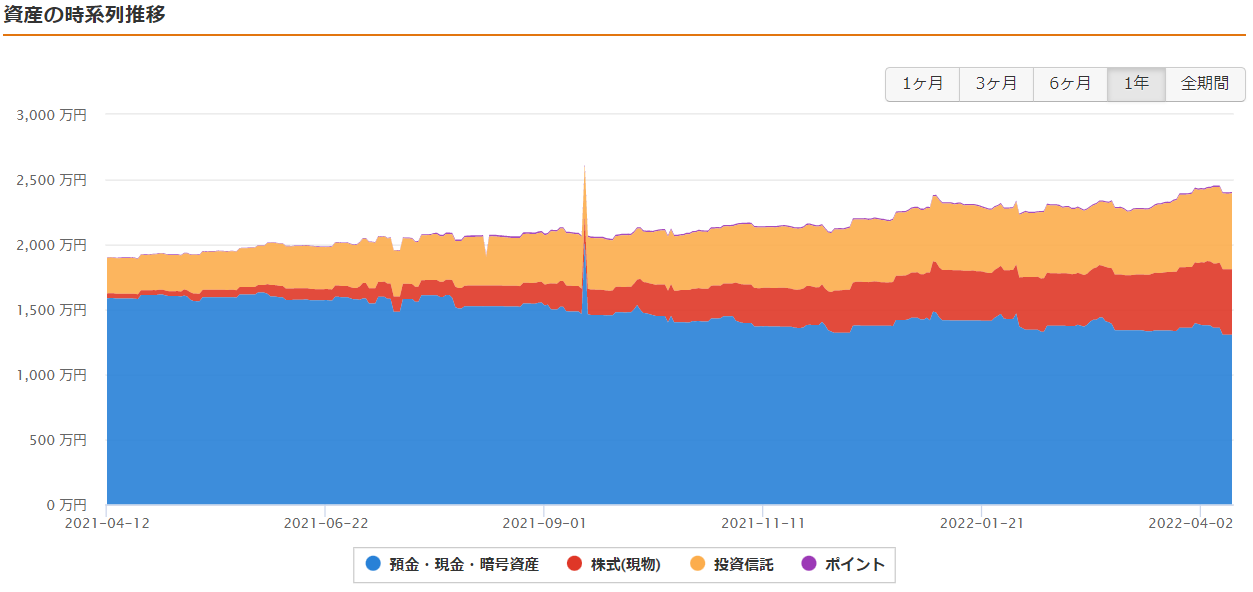

現在の資産状況(2022年4月12日現在)

先月の暴落から一気に約120万円もアップ(=゚ω゚)ノ時系列で確認してみましょう!

資産構成及び時系列推移

※資産が一瞬大きく増えている所は、マネーフォワードの連携ミスです。

戦争が始まったあたりから株価も低調でしたが、ここにきて一気に回復、上昇に転じました。ホッと一安心(*´Д`)

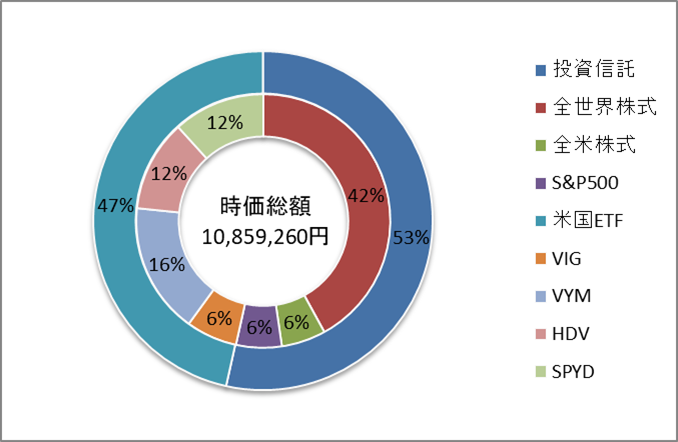

現在のポートフォリオ(2022年4月12日現在)

今月は以下のように買付をしました。

米国ETFは外貨で買付をしています。夫婦で約30万円程度です。

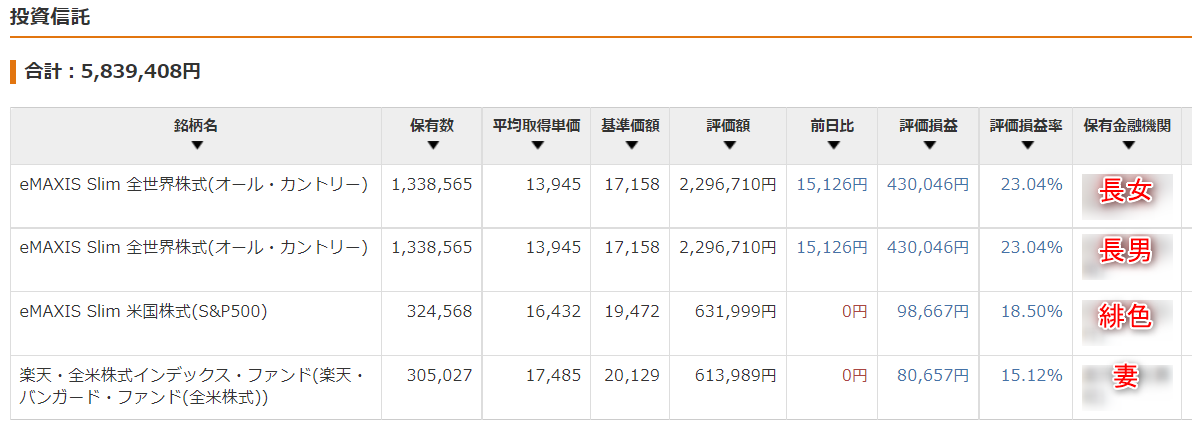

投資信託

- オール・カントリー:133,332円(子供達⦅2人⦆のジュニアNISA枠で自動買付)

- 楽天VTI:33,333円(妻のつみたてNISA枠を楽天カードで自動買付)

- S&P500:33,3333円(緋色のつみたてNISA枠を楽天カードで自動買付)

米国ETF

- HDV:107.08USD×5株(妻の特定口座で自動買付)

- SPYD:44.08USD×13株(妻の特定口座で自動買付)

- VYM:112.08USD×7株(緋色の特定口座で自動買付)

- VIG:162.71USD×2株(緋色の特定口座で自動買付)

約定日の為替レート:1USD/122.71円(2022年4月4日現在)

株価の上昇と共に円安の影響があったので、買付できる株が減るかと思いましたが、先月と同じ株数を購入出来ました。しかし、外貨建てなので円安時の買付はやっぱ高いと感じますね(-_-;)

現在保有している株式の状況(2022年4月12日現在)

現在保有している米国ETFの状況です。

先月分(2022年3月16日現在)と比較します(すみません。また順番が入れ替わってます)。

株価の回復と円安の恩恵で、先月暴落していた米国ETFが息を吹き返しました(*^^)vリスク分散の為に、外貨建てで購入していたのが功を奏した形です。

続いて、現在保有している投資信託の状況です。

こちらも先月分(2022年3月16日)と比較します。

こちらも評価損益率で見ると、大きく回復しているのが分かります。

投資信託は当然のことながら円で購入していますが、やはり、預金とは別に投資をしておくことで、リスクを分散する大切さが身に染みました。

現在のFIRE達成率

FIRE達成率のルール(Ver.1.05)

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出(小数点切り上げ)する。それを12倍(1年分)にしたものを年間支出とする(小数点切り上げ)よって、年間支出は毎月算出するたびに変動する(計算時は小数点を含める) ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後に小数点を切捨てる)

- ETF自体は分配金(配当金)を発生させるものなので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 配当金が日本円以外の場合、換金レートはブログに記載された日を基準とする(計算後に小数点を切捨てる)

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

まずは②より、現時点の年間支出を算出します。

9,995,800円(2021年1月~2022年2月)+372,998円(今月)=10,368,798円

10,368,798円/27カ月(2021年1月からの経過月数)=384029.555……円≒384,030円(平均月間支出)

1年に換算すると、384029.555……円×12ヶ月=4608354.666……円≒4,608,355円(年間支出)

続いて、年間配当金を算出します。

- 米国ETFの分配金65,003円(全特別口座のETFからの分配金【税引後】(※)35401.6089円の小数点切捨て)(為替レート:1USD/124.39円 2022年4月10日現在)(※)緋色の分配金221.16USD 妻の分配金301.42USD(2022年4月10日現在)

- 全投資信託を「4%ルール」で取り崩した場合の値232,366円(5,809,156円の4%は232366.24円)

①+②=297,369円(年間配当金)

現在のFIRE達成率は、

297,369円(年間配当金)/4,608,355円(年間支出)×100=6.452823187≒6.45%(FIRE達成率)

最後にグラフにまとめます。

※棒グラフが右目盛り、折れ線グラフが左目盛です。

赤線の「年間支出」と青線の「年間配当金」が交わる(緑棒が100%⦅フルFIRE⦆になる)のを目標にしています。

3月の振り返りと今後に向けて

先月の株価暴落で、資産、FIRE達成率共に下降していましたが、今月は株価も回復し、これらも上昇に転じました(特にFIRE達成率はいつもより大幅な伸び率でした)。

現在、世間では円安が叫ばれていています。確かに、物価上昇の一因には成っているでしょうし、実際に食品や日用品の価格上昇、また、外貨建てで購入している米国ETFの価格上昇を私自身も感じている所です。

しかし、円安によって株価の上昇や為替差益を享受しているのも事実だと思います。なので、自分の資産を現金と投資分けること以外にも、資産を円と外貨で分けることも大切だと強く感じました。これからももっと勉強して、様々なリスクに対応出来るようにしたいと思います。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!