資産状況大公開!(2022年2月度)ついに戦争が始まってしまった……。我が家の資産はどうなる!?

どうも、緋色です。

「まさか、戦争なんて……」と思っていたことが現実になってしまいました。

ロシアのウクライナ侵攻で、戦況は日々悪化しております。それによる、ロシアへの経済制裁、原油高などで、株価も大きく下落しており、我が家の資産にも影響し始めています。

以前、混迷を極める状況ですが、現在の我が家の資産がどうなっているのかを今月もしっかり公開したいと思います。

2月の家計簿

2月の収入

収入内訳詳細

- 緋色の給与 239,550円

- 妻の給与 171,130円

- 妻の副業(せどり)10,580円

- ポイント 346円

- 銀行利息 3,712円

- 児童手当 100,000円

- 叔父(実弟)から子供達へのお年玉 2,000円

合計527,318円

今月は、定期的に入金される児童手当があり、とても助かりました。また、私の実弟から、遅ればせながら子供達へのお年玉を有難く頂戴しました。他には、「あおぞら銀行」の決算利息ということで、いつもより多めの利息収入となっています。やっぱイイですね。「あおぞら銀行」( *´艸`)

よろしければ、こちらもご覧ください。

2月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め4人家族)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

今月の支出はかなり多いですね(-_-;)「カードの引き落とし」はある程度仕方ないとして、今月は、「ふるさと納税」を今年分の限度額一気に納税したので、このようになってしまいました。まぁ、将来的にはお得なので、やむなしかと……。ふるさと納税返礼品のレビュー記事も頑張って書きたいと思います(‘ω’)ノ

2月の貯蓄率

では、2月の貯蓄率を見て行きましょう。

2月の貯蓄率は、527,318円(収入)-524,899円(支出)=2,419円(貯金)なので、

2,419円/527,318円×100≒0.45%(0.458736474%)でした。

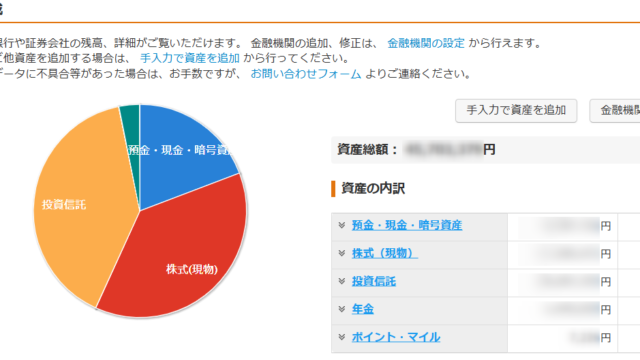

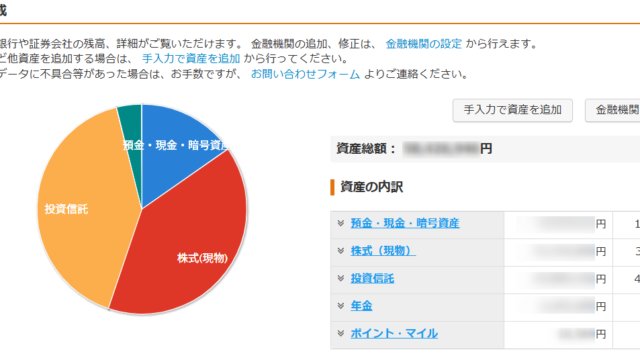

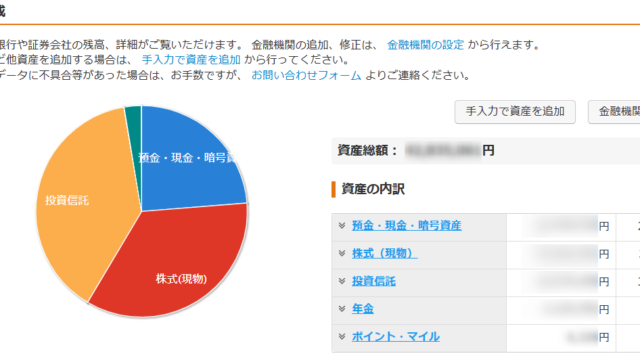

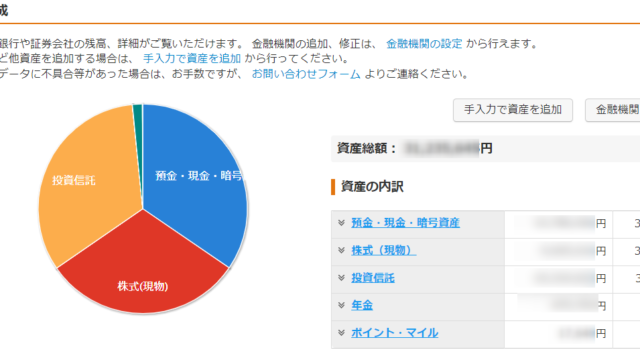

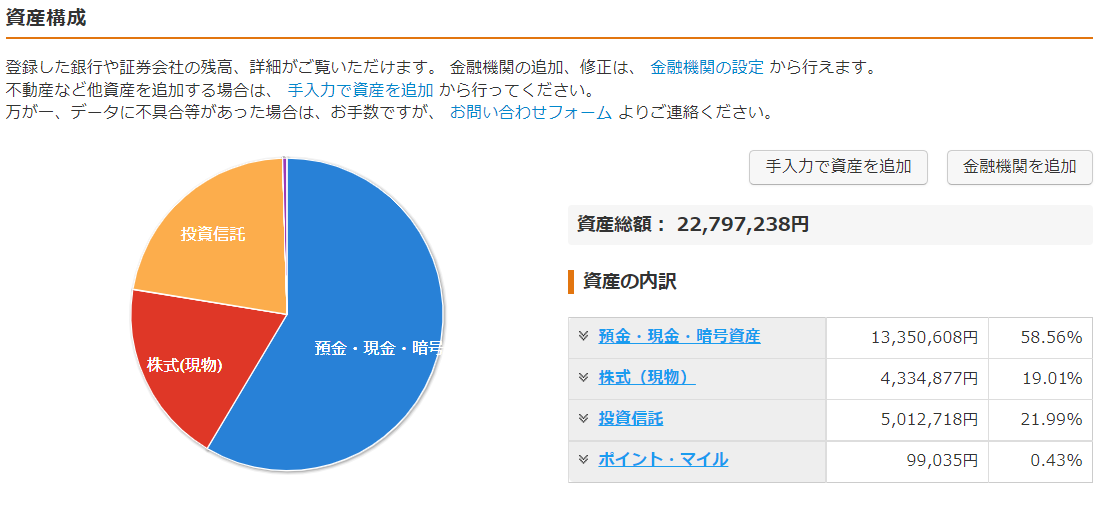

現在の資産状況(2022年3月16日現在)

うおっ!先月から約34万円も資産が減ってます(゚д゚)!ちょっと時系列推移を見てみましょう。

資産構成及び時系列推移

※一瞬資産が増えている所が有りますが、マネーフォワードの連携ミスです。

うーん、過去1年を通して見ると分かりにくいですが、毎月ほぼ一定額を投資し続けているのに、2月~3月辺りは伸びてないどころか、ちょっと谷間になってますね。

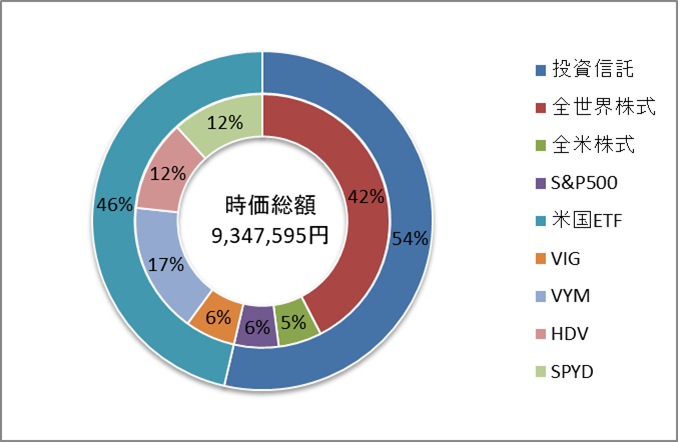

現在のポートフォリオ(2022年3月16日現在)

2月は以下のように買付をしました。

米国ETFは外貨で買付をしています。夫婦で約30万円程度です。

投資信託

- オール・カントリー:133,332円(子供達⦅2人⦆のジュニアNISA枠で自動買付)

- 楽天VTI:33,333円(妻のつみたてNISA枠を楽天カードで自動買付)

- S&P500:33,3333円(緋色のつみたてNISA枠を楽天カードで自動買付)

米国ETF

- HDV:103.01USD×5株(妻の特定口座で自動買付)

- SPYD:42.67USD×13株(妻の特定口座で自動買付)

- VYM:109.48USD×7株(緋色の特定口座で自動買付)

- VIG:157.38USD×2株(緋色の特定口座で自動買付)

約定日の為替レート:1USD/115.3円(2022年3月2日現在)

先月から始めた自動買付ですが、株価が下落しているとはいえ、取得株数に変化は有りませんでした(一応、ドル建ての”定額”買付なもので)。

現在保有している株式の状況(2022年3月16日現在)

現在保有している米国ETFの状況です。

先月分(2022年2月11日現在)と比較します(すみません。また順番が入れ替わってます)。

先月に比べて、VYMとVIGの下落率がヤバいですね(VIGなんてマイナス……)。スクショした日がたまたまだったのかもしれませんが、構成銘柄の比率が違いますからね……。

続いて、現在保有している投資信託の状況です。

こちらも先月分(2022年2月11日)と比較します。

こちらは、全体的に下落率がスゴイことに……(;´Д`)

現在のFIRE達成率

FIRE達成率のルール(Ver.1.05)

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出(小数点切り上げ)する。それを12倍(1年分)にしたものを年間支出とする(小数点切り上げ)よって、年間支出は毎月算出するたびに変動する(計算時は小数点を含める) ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後に小数点を切捨てる)

- ETF自体は分配金(配当金)を発生させるものなので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 配当金が日本円以外の場合、換金レートはブログに記載された日を基準とする(計算後に小数点を切捨てる)

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

まずは②より、現時点の年間支出を算出します。

9,470,901円(2021年1月~2022年1月)+524,899円(今月)=9,995,800円

9,995,800円/26カ月(2021年1月からの経過月数)=384453.846153円≒384,454円(平均月間支出)

1年に換算すると、384453.846153円×12ヶ月=4613446.15383円≒4,613,447円(年間支出)

続いて、年間配当金を算出します。

- 米国ETFの分配金35,401円(全特別口座のETFからの分配金【税引後】(※)35401.6089円の小数点切捨て)(為替レート:1USD/118.23円 2022年3月16日現在)(※)緋色の分配金148.22USD 妻の分配金151.21USD(2022年3月16日現在)

- 全投資信託を「4%ルール」で取り崩した場合の値200,508円(5,012,718円の4%は200508.72円)

①+②=235,909円(年間配当金)

現在のFIRE達成率は、

235,909円(年間配当金)/4,613,447円(年間支出)×100≒5.11%(FIRE達成率)(5.113508402%の小数点第二位で切捨て)

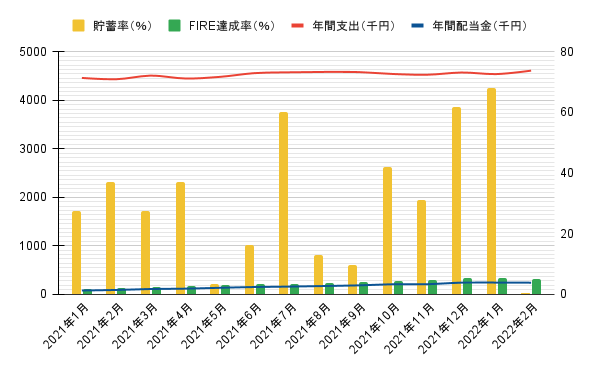

最後にグラフにまとめます。

※棒グラフが右目盛り、折れ線グラフが左目盛です。

赤線の「年間支出」と青線の「年間配当金」が交わる(緑棒が100%で『フルFIRE』になる)のを目標にしています。

2月の振り返りと今後に向けて

さて、グラフをご覧になっての通り、2月は貯蓄率の棒グラフが見えません(^^;)FIRE達成率も統計を取り始めた2021年1月から、初の前月からマイナス(-0.13%)となってしまいました。コロナ禍に加え、戦争にもなってしまい、この先、我が家の資産がどうなるのか不安もありますが、投資の基本である、「長期」「分散」をしっかり守り、淡々とインデックス投資をしていくつもりです。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!