資産状況大公開!(2021年5月度)5月はお金が飛んでった月でした……がっ!

どうも緋色です。

月に1度の資産状況の公開。今月も早速行ってみます!

5月の家計簿

5月の収入は以下の通りです。

- 緋色の給与 251,494円

- 長女の眼鏡の補助金(市役所)7,781円

- 妻の給与 162,191円

- クーポン 7,299円

- 銀行利息 5円

合計 428,770円

ゴールデンウイークで休みが多かったので、その分収入が減ってますね。また、5月は「母の日」、そして翌月の「父の日」ということで、プレゼントを買うときに溜まっていたクーポンを利用しました。その分を収入としています。

そして、先月分にも記載しましたが、長女の眼鏡の補助金のうち、今月は市からの補助金(子どもの医療費助成制度)が入金されました。

続いて支出です。先に我が家の状況を述べておきます。

我が家の状況

- 我が家(妻、子供達含め4人家族)は、現在緋色の実家で生活しています。実家では緋色の両親と一緒に生活していますが、両親とは家計は別にしています。

- 実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、両親に月々7万円を家賃として渡すことになっています。

- 食費に関しては、自分達だけでの外食や両親に御馳走したもの等は、家計に含まれています。(それ以外は結構グレーですが……)

えー、今月はとにかくお金が飛んできました(;´∀`)

まず、先ほど述べた通り、5月は「母の日」、翌月の「父の日」のプレゼントをまとめてネット通販で注文したので、プレゼント代が18,702円。

そして医療費が異様に高いですが、これは長女の眼鏡を、妻が先月メルペイで支払ったので、その請求額と、私が体調不良により病院にかかったので、併せて51,270円。

また、毎年この時期にある「自動車税」。我が家は軽とコンパクトカーの2台所有していまして、合わせて45,630円。高いです。まぁ、田舎民は1人1台が当たり前ですからね。車が無いと不便な環境ですし。(両親のを含めると、実家に4台有ります(;・∀・))

今月はこれらの出費が大きかったですが、そこに加え、なんと妻が「ノートパソコンが欲しい」言ってきたのです。理由は「せどり」をやってみたいとのこと。つまり、妻も副業を始めたのです。

普段から、私がこうして副業としての「ブログ」をやっているのを見ていたり、「FIRE」や「投資」について話していたのが影響しているようです。まぁ、理解がある人で助かっています。妻が副業をやってみたいとの考えは尊重したいし、私としても、FIREへの思いを妻への投資という形で、ノートパソコンを購入することにしました。そんなワケで、特別な支出として48008円となっております。

ちなみに買ったのがこれです。(楽天市場にて購入)

妻が会社のパソコンに詳しい方に選んで頂いたそうです。クーポンの使用で少し安く購入出来ました。それと妻が、せどりの為にPC部品などを仕入れたので、事業原価7760円がかかっています。

5月の貯蓄率

では、5月の貯蓄率を見てましょう。目標はバビロンの大富豪の教えより、手取り収入の最低10%を毎月貯金することです。

5月の貯蓄率は、

433,769円(収入)-419,265円(支出)=14,504円(残金)なので、

14,504円/433,769円×100で、約3.34%でした。

今月は、色々出費が重なったので仕方ないですね……。

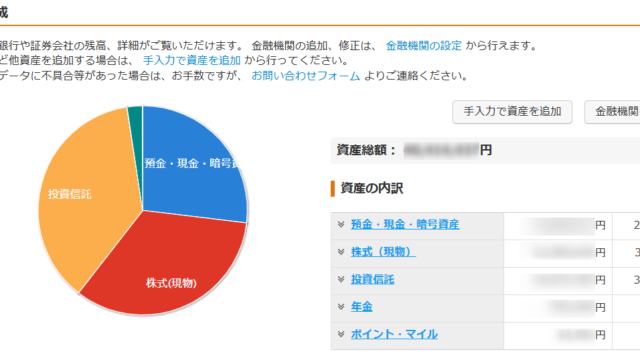

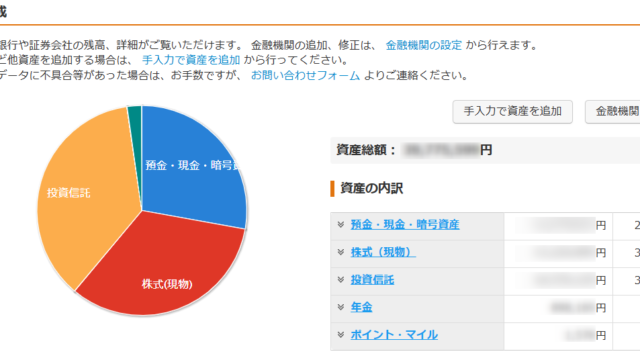

現在の資産状況

2021年6月6日現在の資産状況です。

今月は、貯金がほとんど出来ませんでしたが、総資産で2,000万円を突破することが出来ました!先月より484,448円増えてますね(^^♪現金の比率が少しずつ下がり、投資にまわす様になってきているので、株価が上昇した影響でしょう。(逆に下落すれば、すぐに2,000万円を切ってしまいますが……)

ところで、資産状況をご覧になって、あることにお気づきでしょうか?

※○で囲んでいるところは、マネーフォワードの本格運用前(2021年1月より本格運用開始)なので、無視してください。

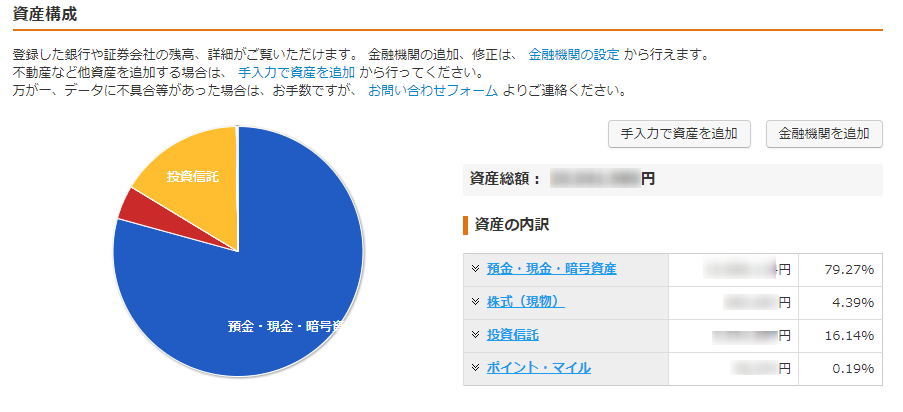

上図をご覧の通り、投資信託の資産価値が順調に上昇しています。その一方で、現金比率はほとんど下がっていません。毎月投資信託やETFの買い付けをしているのにもかかわらずです。それだけ貯金は出来ていたということでしょう。

FIRE為に、高配当・連続増配当ETFも毎月買い付けていますが、まだまだ資産の割合が少ないことも上図から見て取れるので、今月から1人あたり、日本円で約15万円ずつに購入額を増やしました。

※2020年末で保有していた日本株とかを一度全て売却しています。

このように最初の頃は、月に夫婦2人で、恐る恐る5,6万円程度の買い付けでしたが、毎月ごとに買い付け額を増やして行き、今月は夫婦2人で約30万円の買い付けとなっています。なので、グラフの階段の段差が大きく違いますね。

現在保有している株式の状況(2021年6月5日現在)

現在保有している米国株ETFの状況です。

参考までに先月分(2021年5月4日)と比較します。

FIRE目的なので、ETFの「キャピタルゲイン」よりは「インカムゲイン」を優先していますが、やはり、評価額が上がっているのは嬉しいものです(#^^#)6月は分配金が発生するので今から楽しみです(笑)

続いて、現在保有している投資信託の状況です。

参考までに先月分(2021年5月4日)と比較します。

こちらは、図1の状況から説明は不要ですね。子供達のジュニアNISA枠で投資している、「オール・カントリー」は少し下落しましたが、我々夫婦の「S&P500」と「楽天VTI」が上昇したので、全体として順調に推移しています。

買い付けも楽天証券の自動積み立てで、しっかり出来てますしね。

※2020年に「ジュニアNISA」の廃止決まったので、年末に駆け込みで限度額いっぱいに買ってます(笑)

現在のFIRE達成率

発表の前に、まずは当ブログの「FIRE達成率のルール」を説明します。(※ルールは今後変更する場合があります)

FIRE達成率のルール(Ver.1.01)

- 大前提として、年間の支出≦年間の配当金となれば、FIRE達成とする

- FIRE達成度は年間の配当金/年間の支出×100=FIRE達成率(%)で表す

- 2020年の年間支出450万円を基準として、そこに毎月の支出を加算し、2020年1月から数えた経過月数で割った、平均月間支出を算出する。それに12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月変動する(計算時は小数点を含める)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算時は小数点を切捨てる)

- ETF事態は配当金を生む物なので売却しない。よって、①の配当金にはETF売却益は含めないで計算する

- 配当金が日本円以外の場合、換金レートはブログに記載された日を基準とする(計算時は小数点を切捨てる)

- 預金は生活防衛資金とみなす為、①の配当金には含めないで計算する

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する

それでは、今回の資産状況を当てはめてみましょう。まずは、現時点の年間支出から。

5,934,771円(2020年1月~2021年4月)+419,265円(5月)=6,354,036円/17カ月(2020年1月から数えた経過月数)=※373766.82352941円≒373,767円(1カ月当たりの平均支出)

(※計算では、正確な小数点を含んだ値を使用します)

なので、1年にすると373766.82352941円×12ヶ月=4485201.8823529円≒年間支出は約4,485,202円です。

続いて、年間配当金は、

約1210円(※全特別口座のETFの配当金【税引後】=1210.9473円)+約129,538円(全NISA口座の投資信託【3,238,465】を仮に4%ルールで取り崩した場合の値=129538.6円)=年間配当金は約130,748円

(※米国ドル/円 1093.9円 2021年6月5日現在)

よって、FIRE達成率は、

約130,748円/約4,485,202円×100≒2.92%

うん。今月は支出が多かったので心配でしたが、先月より達成率は上がったので安心しました。

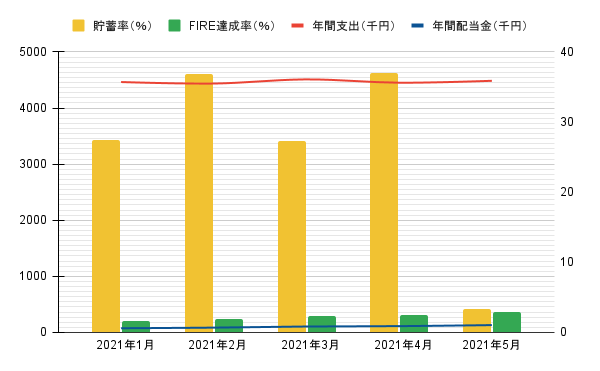

グラフにするとどうでしょう?

※棒グラフが右目盛り、折れ線グラフが左目盛りです。

赤線の「年間支出」と青線の「年間配当金」が交われば、「FIRE達成率」が100%となります。(緑棒が100%になる)

やはり、今月の貯蓄率の低さが目立ちますね(;´∀`)

5月の振り返りと今後に向けて

はい。5月は大幅な出費でどうなるかと思いましたが、投資信託やETFの資産価値が上昇したので、総資産も2,000万円を突破することが出来ました!また、妻が副業の「せどり」を始めたので、そちらの方の収入も得られば良いなと思っています。

資産の現金比率がまだまだ高いので、ETFの買い付けを夫婦2人で約30万円に増やしましたが、今後の状況を見ながら増減するかもしっかり考えていきたいと思います。

今回は以上です。

最後までお読み頂きありがとうございました。

それでは、また!