資産状況大公開!(2024年7月度)ボーナスと暴落という天国と地獄

どうも、緋色です。

つい先日のことですが、久しぶりに来ましたね。大暴落(;´Д`)

夏のボーナスを貰った所にコレですから、結構ショックでした……(-_-;)台風と酷暑を繰り返している最近の夏のような状況な我が家の資産です。

そんな乱高下が続く株式相場ですが、今月もしっかり公開したいと思いと思います。

7月の家計簿

7月の収入

収入内訳詳細

- 緋色の給与 276,180円

- 緋色の夏のボーナス 630,905円

- 妻の給与 193,712円

- 妻の夏のボーナス 8,546円

- 母からの生活費 70,000円

- ポイント 250円

- 銀行利息 2円

合計1,179,595円

今月は待ちに待った夏のボーナス♪テンション上がりまっす!

あと、今月から実家を引き継ぐことになったので、今までとは違って母から生活費を頂くようになりました。詳しくは、次項をご覧ください。

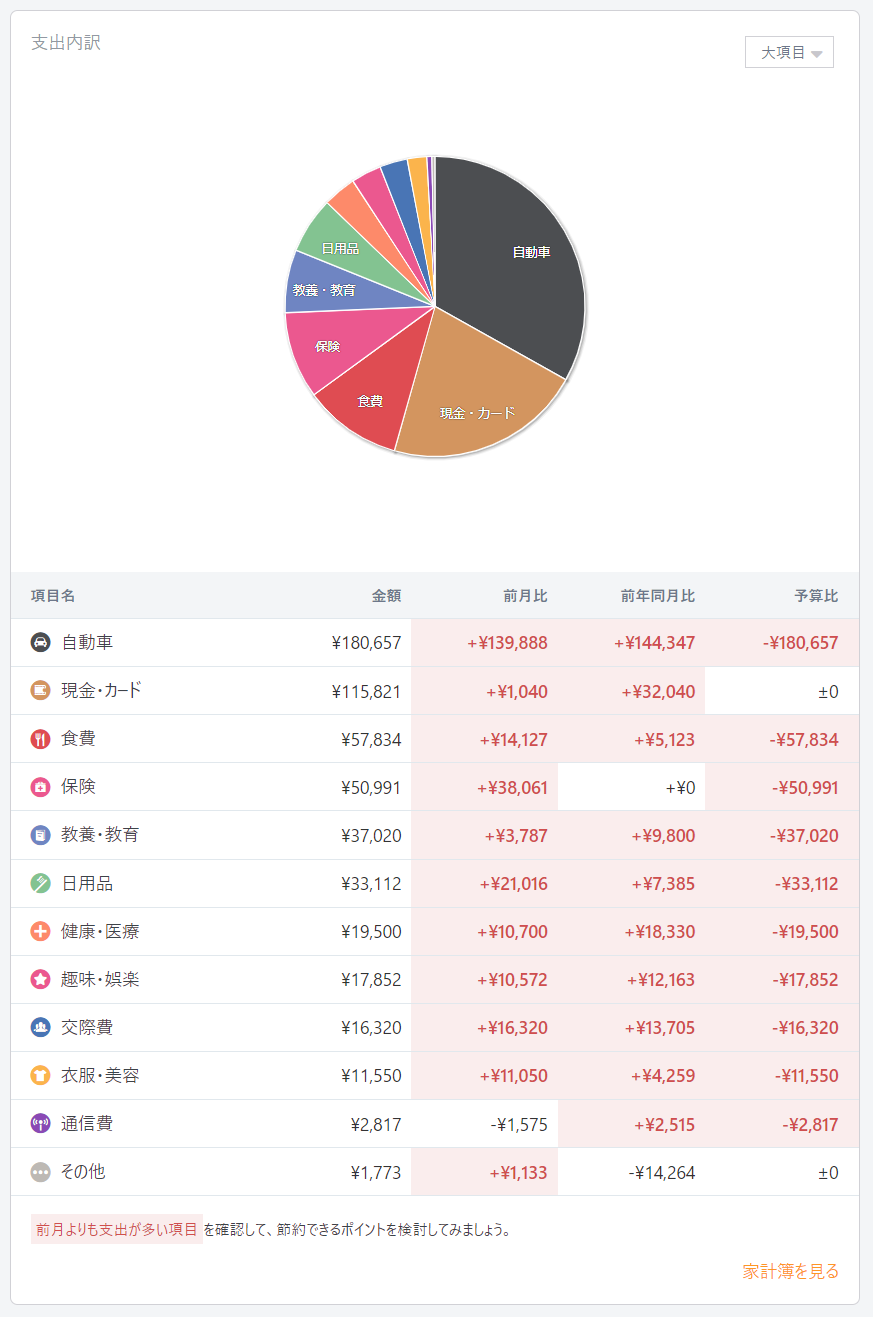

7月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族)は、現在緋色の実家で生活しています。実家では緋色の母と一緒に生活していますが、母とは家計は別にしています。

実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、母に月々7万円を家賃として渡すことになっています。※2024年途中から実家を引き継ぐことになりました。水道光熱費等の全ての費用を負担する代わりに、母から毎月7万円を家賃として頂くようなりました。

- 食費に関しては、自分達だけでの外食や母に御馳走したもの等は、区別せずに家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

支出、全体的にアップしてます(;´・ω・)特にボーナスの時期に車検や保険の年払いが集中しているので、どうしても多くなってしまいます(言い訳ですけど)。

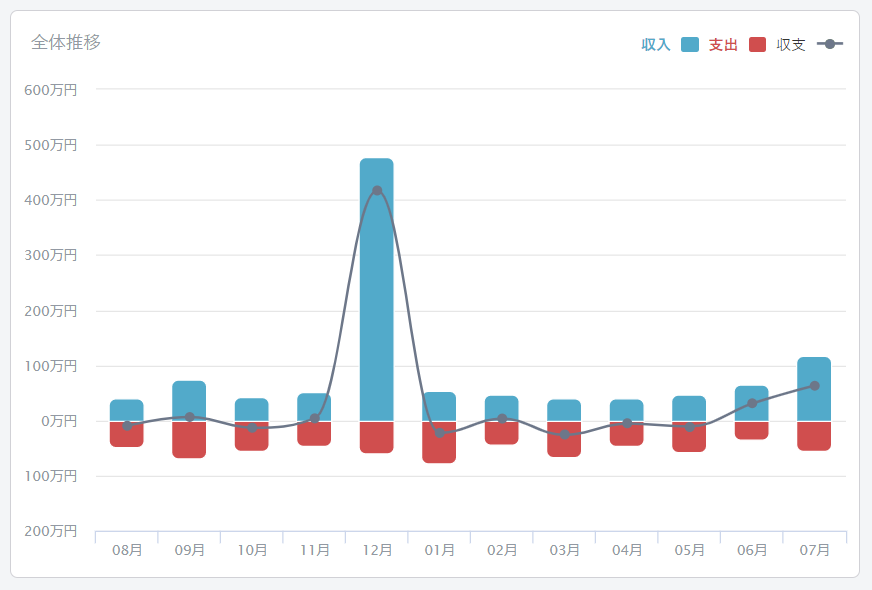

7月の収支成績

今月の成績はこんな感じでした。

支出が多い月でしたが、夏ボーナスも有って大幅黒字です(*^^)v

7月の貯蓄率

では、7月の貯蓄率を見て行きましょう。

7月の貯蓄率は、1,179,595円(収入)-545,247円(支出)=634,348円(貯金)なので、

634,348円/1,179,595円×100=53.776762363≒53.77%でした。

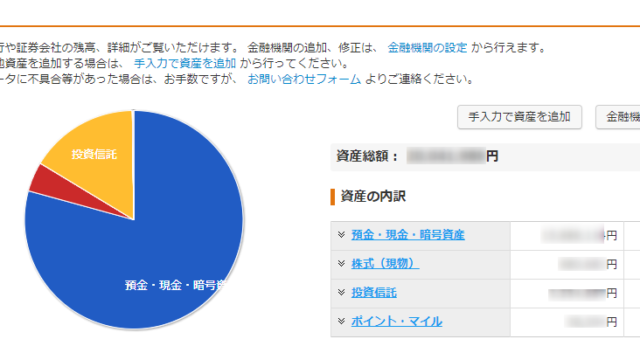

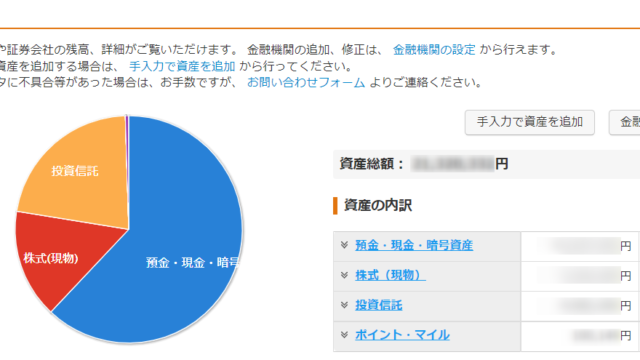

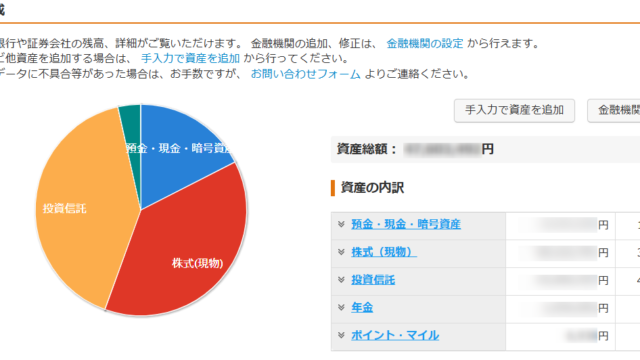

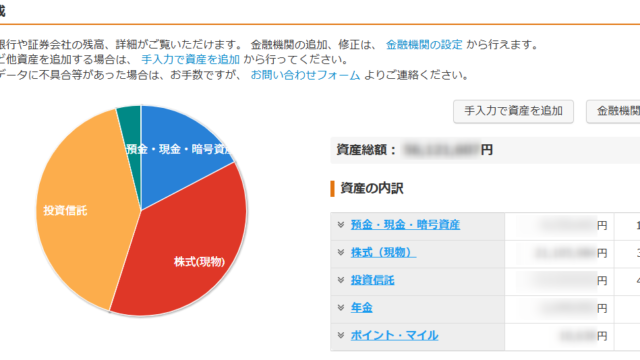

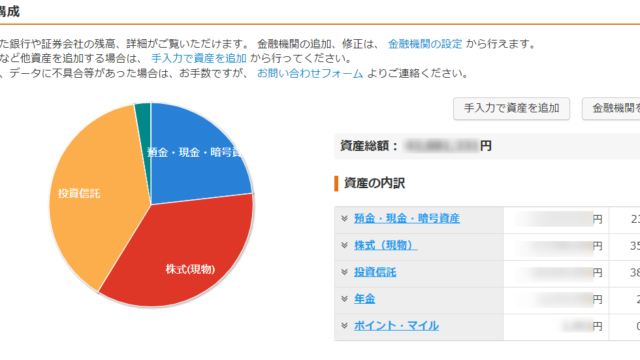

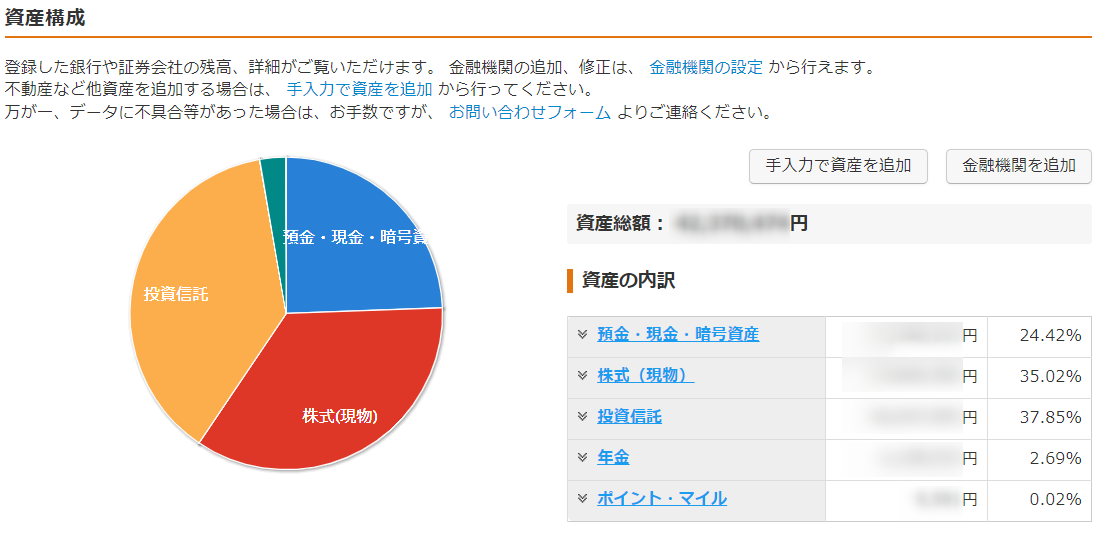

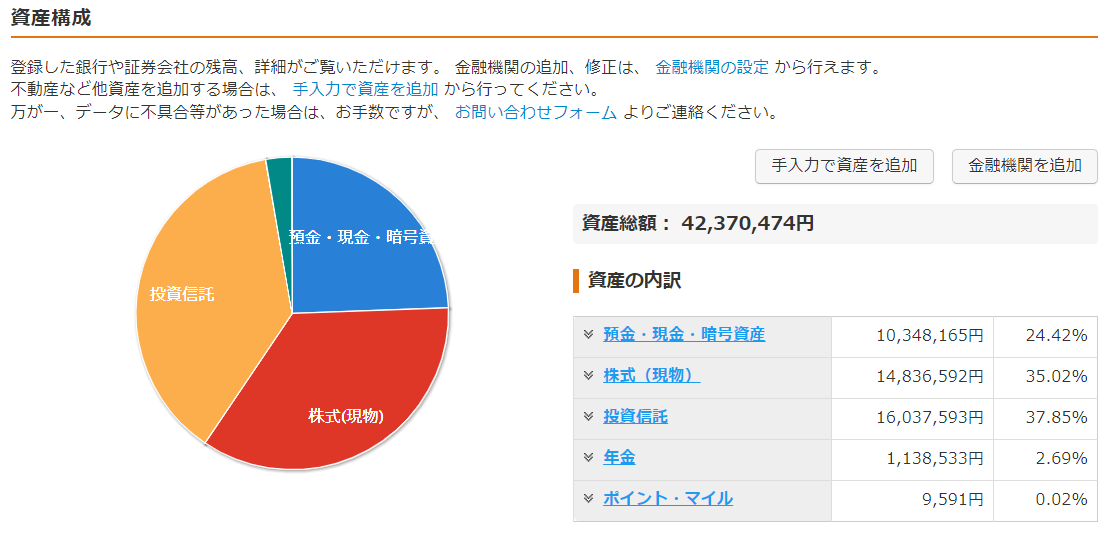

現在の資産状況(2024年8月21日現在)

株価暴落の影響も有って、先月より約150万円も資産が減ってしましました……(-_-;)

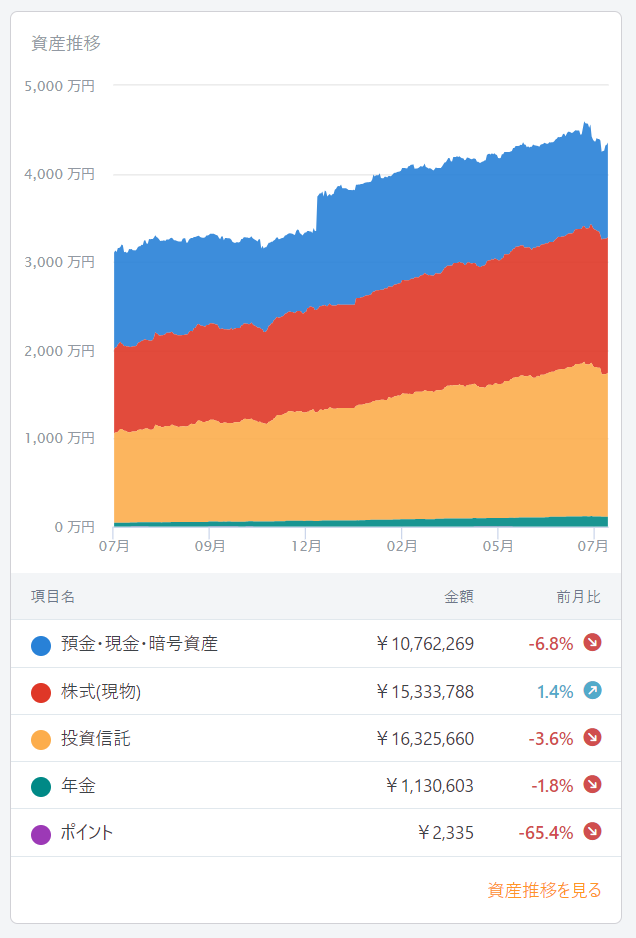

資産構成及び時系列推移(過去1年)

グラフを見てもガクっと落ち込んでいるのが分かります。

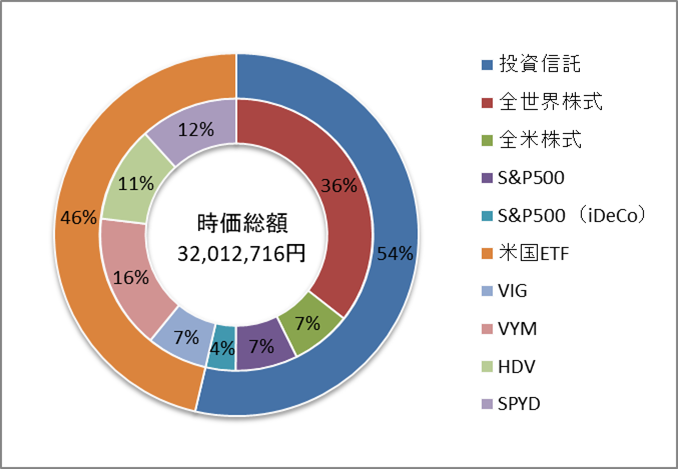

現在のポートフォリオ(2024年8月21日現在)

今月は以下のように買付をしました。

投資信託

- 楽天VTI:50,000円(妻のつみたて投資枠を楽天カードで自動買付)

- S&P500:50,000円(緋色のつみたて投資枠を楽天カードで自動買付)

米国ETF(米ドルで買付をしています)

- HDV:115.02USD×3株(妻の成長投資枠で自動買付)

- SPYD:43.33USD×8株(妻の成長投資枠で自動買付)

- VIG:189.90USD×1株(緋色の成長投資枠で自動買付)

- VYM:124.28USD×2株(緋色の成長投資枠で自動買付)

約定日の為替レート:149.74円/1USD(2024年8月2日現在)

今月は暴落+円高だったので購入株数が増えるかと期待しましたが、自動買付のタイミングで株価が上がっていたせいか、円高の効果も空しく、先月より1株ずつ(青字の所)購入株数が減ってしまいました(-_-;)

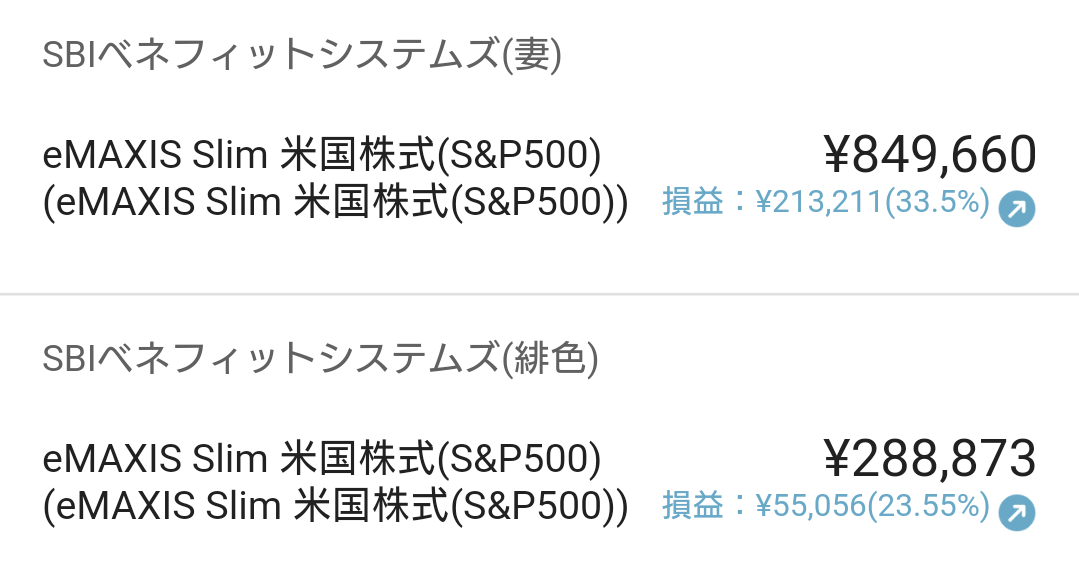

現在保有している株式の状況(2024年8月21日現在)

暴落も有り、円高も進みましたが、取りあえず今月は元本割れは起きませんでした。最も、タイミング良く暴落時に買付が出来ていれば良かったのですが……。

現在のFIRE達成率

FIRE達成率のルール

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする。

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)。

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月からの経過月数で割った平均月間支出を算出する(小数点以下は切り上げる)。それを12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月算出するたびに変動する。 ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12ヵ月(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後の値の小数点以下は切捨てる)。 尚、投資信託にはFIREを目的としている性質上、iDeCoの分は含めない。

- ETF自体は分配金(配当金)を発生させるものなので、基本的には売却しない。

- 配当金が日本円以外の場合、為替レートはブログに記載された日を基準とする(計算後に小数点以下を切捨てる)。

- 生活防衛資金(500万円)を含む預金は①の配当金には含めないで計算する。

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する。

まずは②より、現時点の年間支出を算出します。

22,798,275円(2021年1月~2024年6月)+545,247円(7月)=23,343,522円

23,343,522円/55カ月(2020年1月からの経過月数)=424427.672727≒424,428(平均月間支出)

1年に換算すると、424,428円×12ヶ月=5,093,136円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:145.60円/1USD(2024年8月21日現在)

- 緋色の分配金:432.45USD 妻の分配金:619.44USD(2024年8月21日現在)

- 全ての米国ETFの分配金:153,155円(1051.89USD×145.60円=153155.184円)

- iDeCo以外の全ての投資信託を「4%ルール」で取り崩した場合の値641,503円(16,037,593円×4%=641503.72円)

①+②=794,658円(年間配当金)

現在のFIRE達成率は、

794,658円(年間配当金)/5,093,136円(年間支出)×100=15.6025285796≒15.6%(FIRE達成率)

7月の振り返りと今後に向けて

久しぶりの株価暴落で資産が減ってしまった今月でしたが、夏のボーナスも有り、何とか家計は黒字でした。

そんな中ですが、8月は子供達の夏休みを利用して家族旅行に行ってきました!

「FIRE目指してんのに何してんの!?」と思われるかの知れませんが、今まで積み上げてきた配当金をたまには家族に還元して、楽しい思い出を作りたいと以前から計画していました(詳細については別記事で書きたいと思います)。

というワケで、8月度も支出が恐ろしいことになりそうですが、今後もしっかり資産形成を頑張っていきいと思います。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!