資産状況大公開!(2025年6月度)気温が上昇!株価も上昇!急騰の夏!?

どうも、緋色です。

毎日暑い日が続きますが、皆様いかがお過ごしでしょうか?

先日、参院選を終えたばかりのところに、トランプ関税交渉妥結のニュースが突然入ってきました。

これにより、日経平均株価は急騰。悪いことではありませんが、詳細はまだ分からないので、非常に気になっておる所です(;’∀’)

ところで、これを読んでおられる読者の方は、参院選はきちんと投票されましたが?私は選挙は毎回投票しています。投資をやる様になって、経済や政治が身近に感じられるようになったのが主な要因です。皆の投票行動で、日本が少しでも良くなれば良いなと思っています。

さて、そんな中の我が家の資産はどうでしょうか?今月もしっかり公開したと思います!

6月の家計簿

6月の収入

収入内訳詳細

- 緋色の給与 340,759円

- 妻の給与 164,175円

- 母からの生活費 70,000円

- 児童手当 100,000円

- クーポン 298円

- 預金利息 44円

合計675,276円

6月の支出

前提条件(我が家の状況)

- 我が家(妻、子供達含め5人家族)は、現在緋色の実家で生活しています。実家では緋色の母と一緒に生活していますが、母とは家計は別にしています。

実家暮らしの為、我が家の支出には水道光熱費や食費の一部が含まれていません。その代わりに、母に月々7万円を家賃として渡すことになっています。※2024年途中から実家を引き継ぐことになりました。水道光熱費等の全ての費用を負担する代わりに、母から毎月7万円を家賃として頂くようなりました。

- 食費に関しては、自分達だけでの外食や母に御馳走したもの等は、区別せずに家計に含まれています。(それ以外は結構グレーですが……)

- 自販機等、領収書が出ない少額の買い物は家計簿には入っていません。その代わり毎月末に、保有している現金(財布)の分をマネーフォワードに入力し直して調整しています。

日用品のまとめ買いや衣服の購入など、支出が多いところもありましたが、全体的に抑えられました。

6月の収支成績

今月の成績はこんな感じでした。

ここ数ヶ月は黒字気味かな……。

6月の貯蓄率

では、6月の貯蓄率を見て行きましょう。

6月の貯蓄率は、675,276円(収入)-594,747円(支出)=80,529円(貯金)なので、

80,529円/675,276円×100=11.9253460807=11.92%でした。

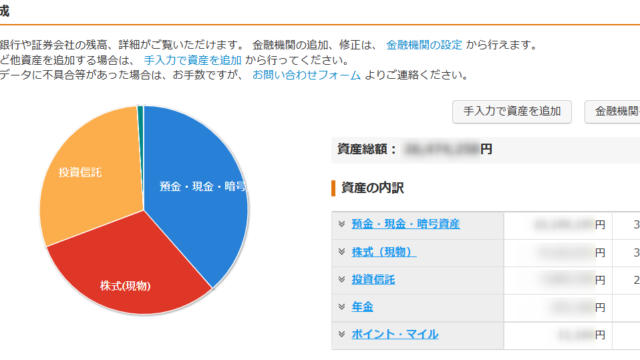

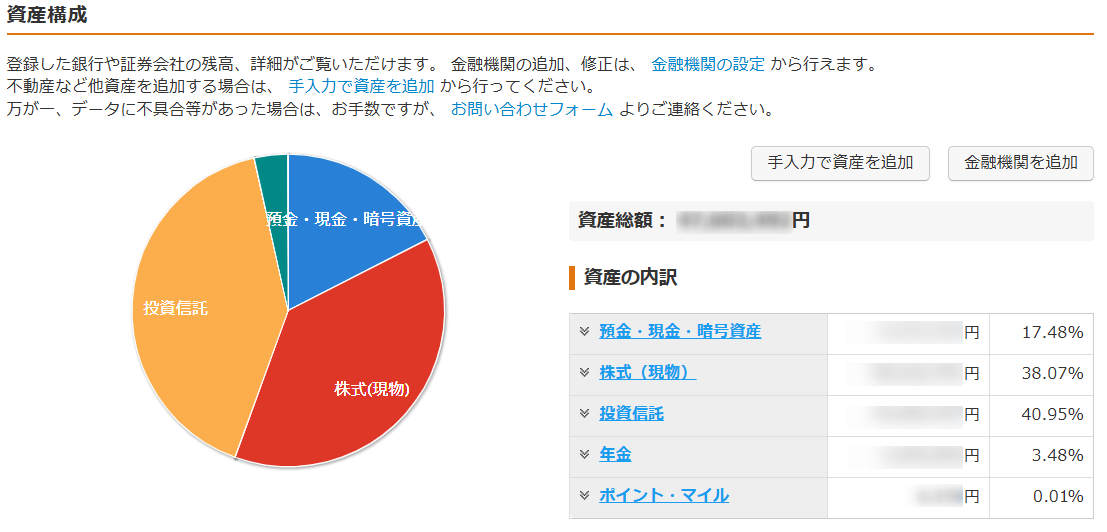

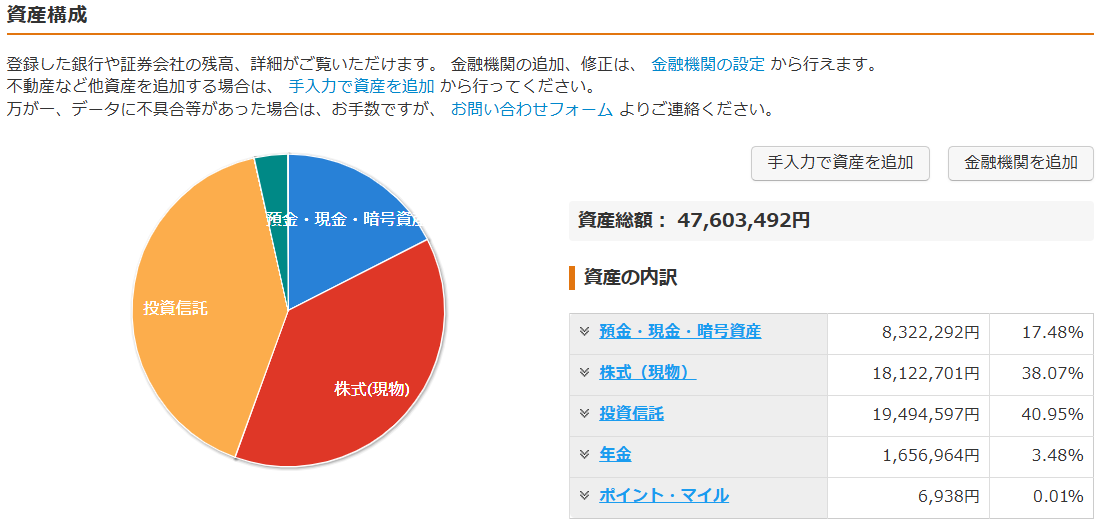

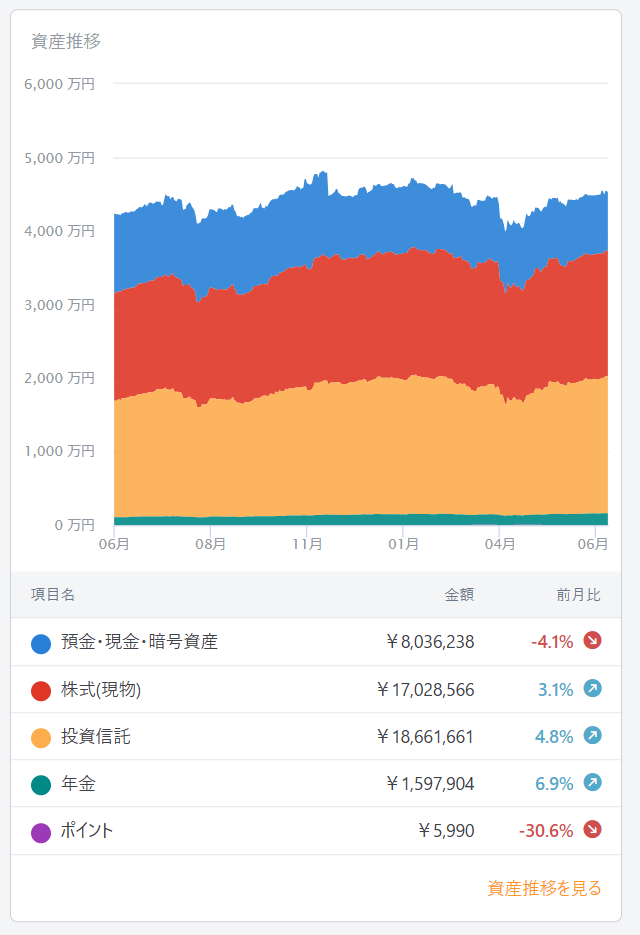

現在の資産状況(2025年7月16日現在)

昨年、クルマを買う直前だった最高値近くまで資産が戻りました。このまま、今年中に5,000万円になればいいなぁ(^^♪

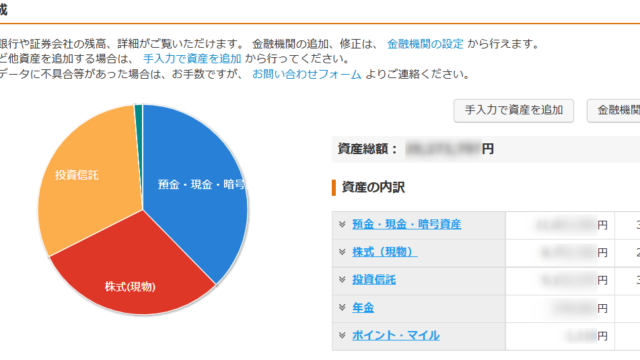

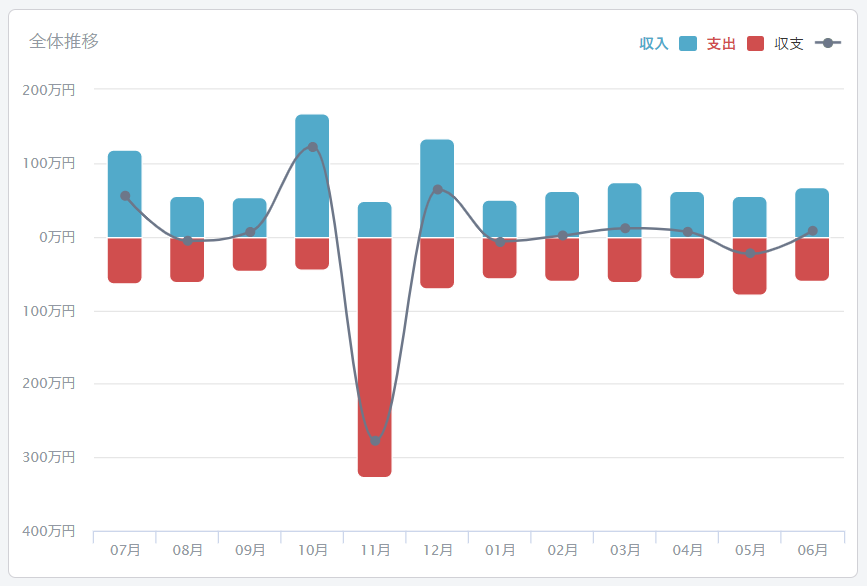

資産構成及び時系列推移(過去1年)

春頃に暴落した株価も戻ってきました。

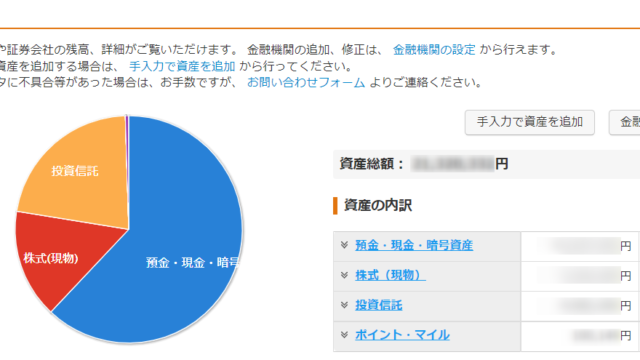

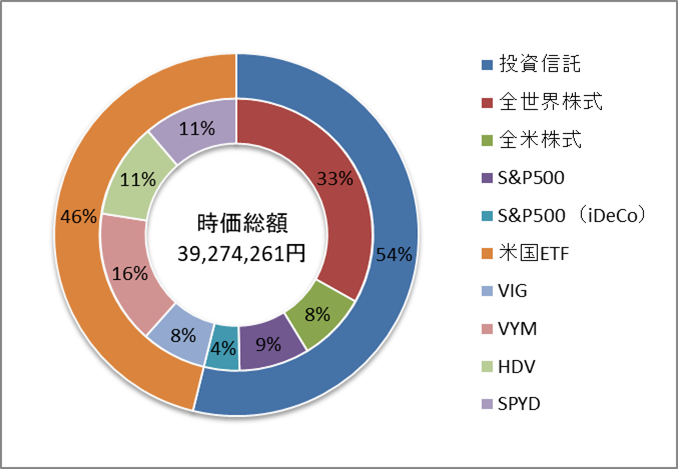

現在のポートフォリオ(2025年7月16日現在)

今月は以下のように買付をしました。

投資信託

- 楽天VTI:50,000円(妻のつみたて投資枠を楽天カードで自動買付)

- S&P500:50,000円(緋色のつみたて投資枠を楽天カードで自動買付)

米国ETF※金額指定(米ドルで各銘柄500USD)で買付をしています

- HDV:117.23USD×3株(妻の成長投資枠で自動買付)

- SPYD:42.44USD×10株(妻の成長投資枠で自動買付)

- VIG:204.45USD×2株(緋色の成長投資枠で自動買付)

- VYM:133.17USD×3株(緋色の成長投資枠で自動買付)

約定日の為替レート:143.76円/1USD(2025年7月2日現在)

購入株数は先月から変化なしでした。

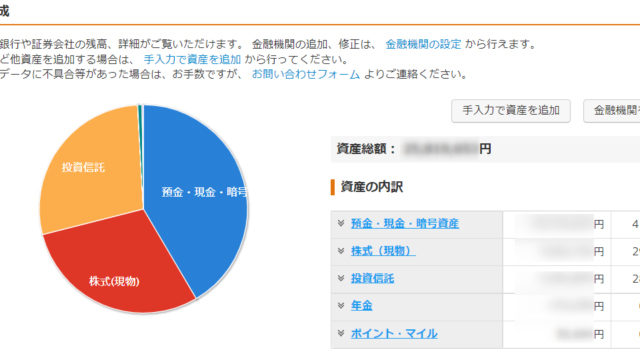

現在保有している株式の状況(2025年7月16日現在)

株価の伸びも再び軌道に乗ってきました(#^.^#)

現在のFIRE達成率

FIRE達成率のルール

- 大前提として、年間の支出≦年間の配当金となればFIRE達成とする。

- FIRE達成度は、年間の配当金/年間の支出×100=FIRE達成率(%)で表す(計算後に小数点第二位で切り捨てる)。

- 2020年の年間支出450万円を基準として、そこに現在までの毎月の支出を加算し、2020年1月からの経過月数で割った平均月間支出を算出する(小数点以下は切り上げる)。それを12倍(1年分)にしたものを年間支出とする。よって、年間支出は毎月算出するたびに変動する。 ・450万円(2020年の年間支出)+現在までの毎月の支出/2021年1月からの経過月数=平均月間支出 ・平均月間支出×12ヵ月(1年)=年間支出(毎月変動する)

- 投資信託は配当金が無いので、4%ルールにより取り崩すと仮定した金額を配当金とみなす(計算後の値の小数点以下は切捨てる)。 尚、投資信託にはFIREを目的としている性質上、iDeCoの分は含めない。

- ETF自体は分配金(配当金)を発生させるものなので、基本的には売却しない。つまり、売却益を考慮しない。

- 配当金が日本円以外の場合、為替レートはブログに記載された日を基準とする(計算後に小数点以下を切捨てる)。

- 生活防衛資金(500万円)を含む預金は①の配当金には含めないで計算する。

- 厳密に言えば預金にも利子があるが、あまりに少額なので無視する。

まずは②より、現時点の年間支出を算出します。

31,901,505円(2021年1月~2025年5月)+594,747円(6月)=32,496,252円

32,496,252円/66カ月(2020年1月からの経過月数)=492367.454545≒492,368円(平均月間支出)

1年に換算すると、492,368円×12ヶ月=5,908,416円(年間支出)

続いて、年間配当金を算出します。

- 為替レート:149.05円/1USD(2025年7月16日現在)

- 緋色の分配金:514.97USD 妻の分配金:770.89USD(2025年6月30日現在)

- 全ての米国ETFの分配金:191,657円 (1285.86USD×149.05円=191657.433円)

- iDeCo以外の全ての投資信託を「4%ルール」で取り崩した場合の値779,783円(19,494,597円×4%=779783.88円)

①+②=971,440円(年間配当金)

現在のFIRE達成率は、

971,440円(年間配当金)/5,908,416円(年間支出)×100=16.4416317334≒16.44%(FIRE達成率)

6月の振り返りと今後に向けて

今月は一気に株価が戻ってきて、トランプ関税の話が出た春頃からすっかり回復した印象です(先のことを考えるとまだ不安ですが……)。

来月は夏のボーナスなので、資産形成も加速すると期待しています。資産5,000万円超えも視野に入ってきましたが、油断せずにしっかり頑張っていきたいと思います。

今回は以上です。

最後までお読み頂きありがとうございました。

では、また!