我が家はFIRE出来るのか!?「ふくわら式FIREシミュレータ」を使ってみた

どうも緋色です。

前回、「3人目の子供」が出来たということで、その時の私の心情についてお伝えしました。

では、「3人目が生まれてもFIREは可能なのか?」いえ、「そもそも、私はFIREが可能なのか?」

今まで、毎月の「資産状況大公開!」で、

年間支出≦年間配当金

になればFIRE達成という、単純な図式でやってきました。

しかし、3人目も生まれることすし、ここは1度きちんとシミュレーションが必要だと思い、改めて「FIREシミュレーション」が出来る良いツール無いかと調べてみました。無料のツールもいくつか有りましたが、簡易的な物ばかりで詳細なツールが見つけられずにいました。

そんな時に見つけたのが、ふくわらさんという方の「ふくわら式FIREシミュレータ」だったのです。今回はこのシミュレータを使い、「私はFIREをすることは可能なのか?」について、「ふくわら式FIREシミュレータ」のレビュー共にお伝えしたいと思います。

※これは”案件記事”ではありません。私が勝手にレビューさせて頂いております。

レビューの前に、ふくわらさんについて簡単にご紹介したいと思います。

- 30代男性

- 家族構成は奥様とお子様2人

- 共働き

- FIRE研究家

※2022年8月現在の情報です

ちなみに、ふくわらさんは「FIRE研究家」として、ブログとYouTubeチャンネルも運営されています。特に、私のような子持ちでFIREを目指している者にとってはとても参考になります。

ブログ「ふくわら共働き子持ちFIRE」

YouTube「FIRE研究家ふくわらch」

それでは、そんなふくわらさんが作成された「FIREシミュレータ」について、我が家を例にお伝えします。

FIREシミュレータで検証!我が家はFIRE出来る!?

FIREシミュレータとは

まずは、「FIREシミュレータ」について簡単にご紹介します。

- ふくわらさんのブログから入手(有料で4,980円)

- 「Excel」で作成されている(Excelが入っているPCでのみ起動出来ます)

- 入力項目が多く、自由度が高い

- 何歳までにFIRE出来るのか、自動で計算結果が表示される

ちなみに、体験版もふくわらさんのブログからダウンロード出来ますので、PCにExcelが入ってらっしゃる方は、一度お試し頂けたらと思います。

「FIREシミュレータ」を使ってみた

全体の手順としては、ツールを起動→入力項目に順番に入力→スタートボタンを押すと数分で結果が算出されるという流れです。結構細かな所まで入力するので、我が家を例に1つ1つお伝えします。

なお、事前準備として、

これらを準備しておくと、スムーズかつより正確にシミュレーションが出来ると思います。

①基本情報と家族を入力

1の基本情報の開始日は今年の1月1日、想定寿命は100歳で十分でしょう。

2の家族に我が家の状況を入力します。

- ※第3子は、現時点で性別不明の為空欄。

- ※生年月日は出産予定日を入力すると年齢がマイナスになる為、今年の1月1日で入力。

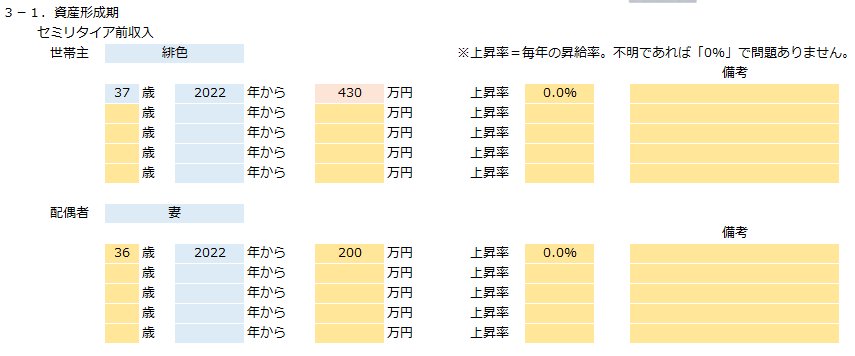

②収入を入力

私(世帯主)と妻(配偶者)それぞれの所得(手取り年収)を入力します。源泉徴収を見て入力するのが良いでしょう。

上昇率は、今の日本の状況を考えると、厳しく”0%”で見ておくのが無難だと思います。

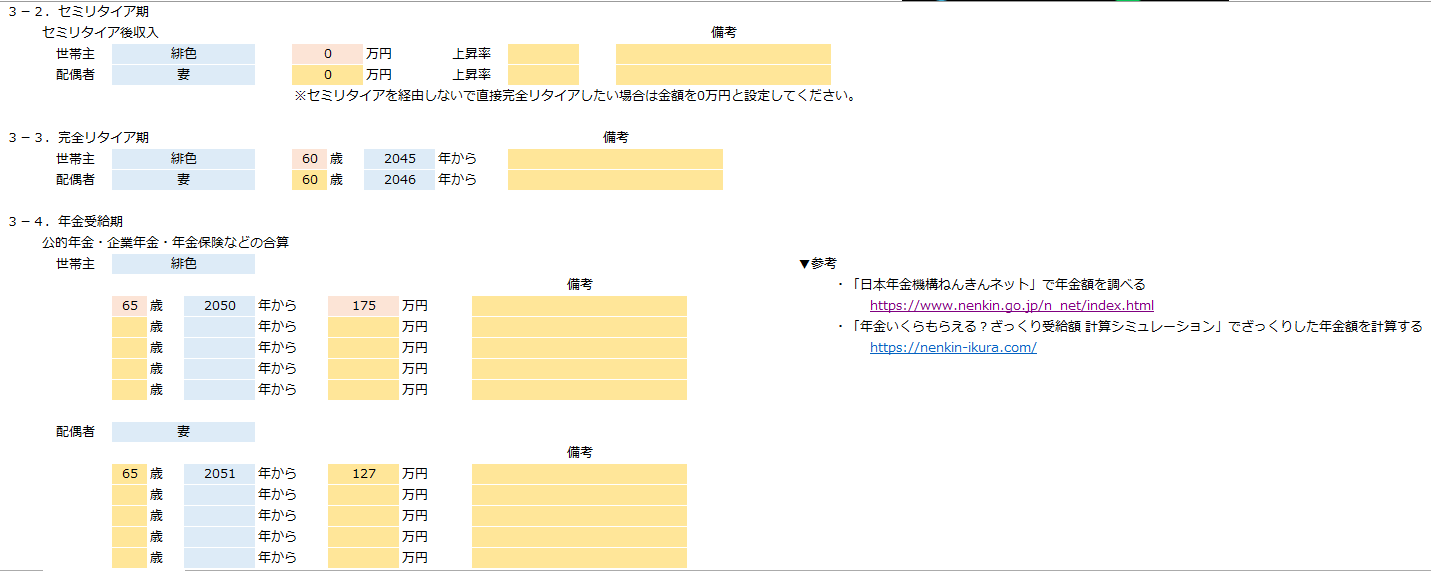

③セミリタイア後収入、完全リタイヤ期、年金受給期の入力

我が家は、今のところ副業の収入がまだ不安定なので、セミリタイヤ後収入は”0”と、こちらも厳しく設定しました。

完全リタイヤ期は特に決めていない決められるほどの状態じゃない(^▽^;)ので、とりあえず定年退職の60歳にしました。

年金受給期は夫婦共繰り上げはせず、基本的に受給が開始される65歳にしました。事前にねんきんネットで調べておいた貰える年金額(年額)を入力します。なお、私は企業型DC、妻はiDeCoに加入していますが、現時点で将来貰える額が不透明なので、やはりここも厳しく空欄にしました(ま、公的年金も先行き不透明ですが……)。

「ねんきんネット」については以下の記事をご覧ください。

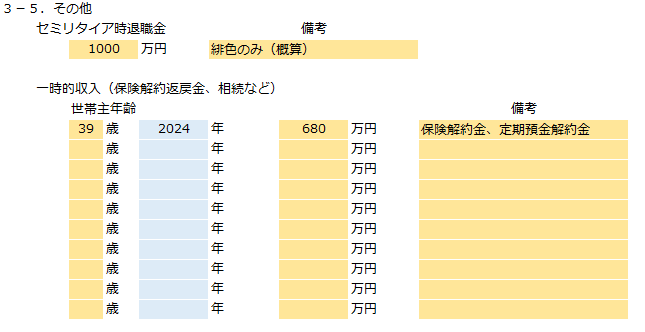

④セミリタイヤ時退職金と一時収入の入力

私が勤めてる会社は、55歳の時点で退職金が出ます。ちょうど会社で退職金が出た方に、こっそり金額を教えて頂いたので、その金額を入力しました。妻のところは不明だったので、ここでも厳しく無しとして私が貰える分(概算)のみ入力しました。

その他、マネーフォワードにも連携出来ない保険解約金や定期保険があるので、その合計を一時収入として入力しました。

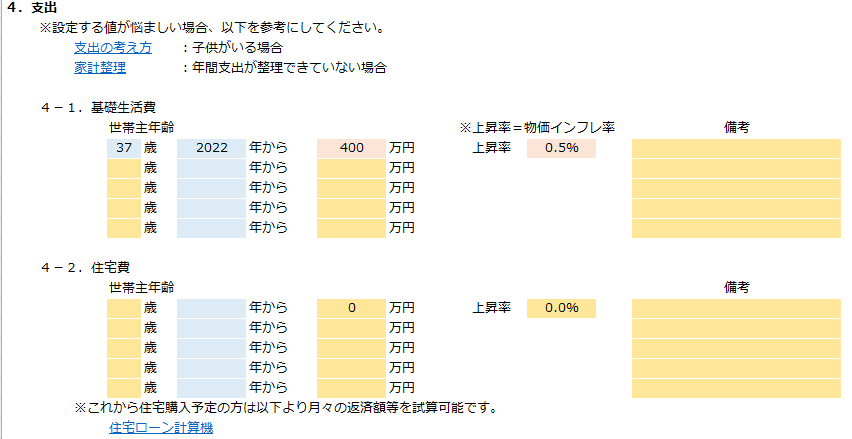

⑤支出の入力

基礎生活費は昨年のマネーフォワードのデータから、450万円で入力しようと思いましたが、内50万円は副業の原価だったので、400万円で入力しました(収入の項目でも副業しない前提で考えてましたので……)。上昇率は分からなかったので、初期値の0.5%のままです。

住宅費は、現在実家暮らしで毎月両親に7万円渡すということにしています(毎月の資産状況の記事参照)。毎月の7万円は基礎生活費に入っていますし、今後も実家に住むと仮定して今回は算出するので、0円入力しました。

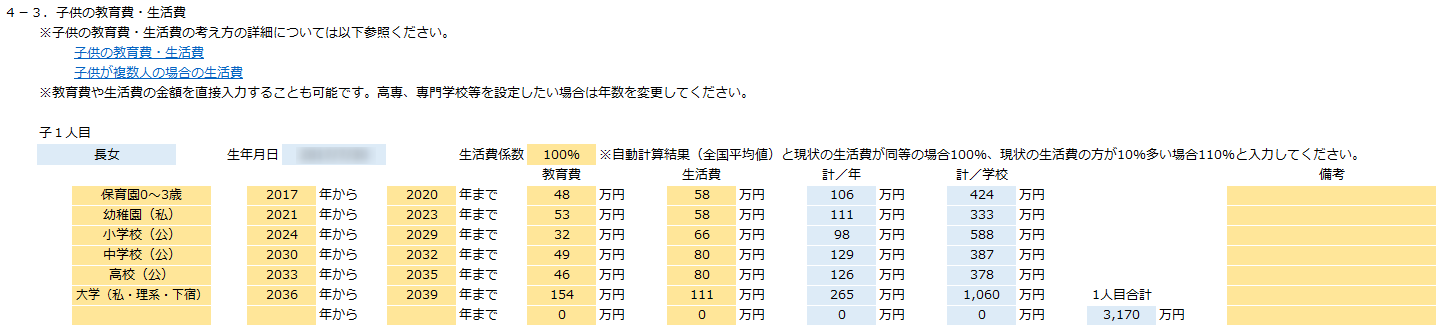

⑥子供の教育費・生活費の入力

子供が3人になるので、3人分の掲載しようかと思いましたが、ちょっと見にくいので、長女の分だけにしました。

一般的だと思われる、小学校から高校までを公立、幼稚園と大学を私立で設定しました。大学は文系よりも理系、実家通いではなく下宿と、よりお金の掛かる方で設定しています。

1人目合計が3,170万円と出ていますが、生活費は2人目はが1人目の20%減、3人目が30%減になるように計算されます。

その他の支出は、現時点では無いので省略します。

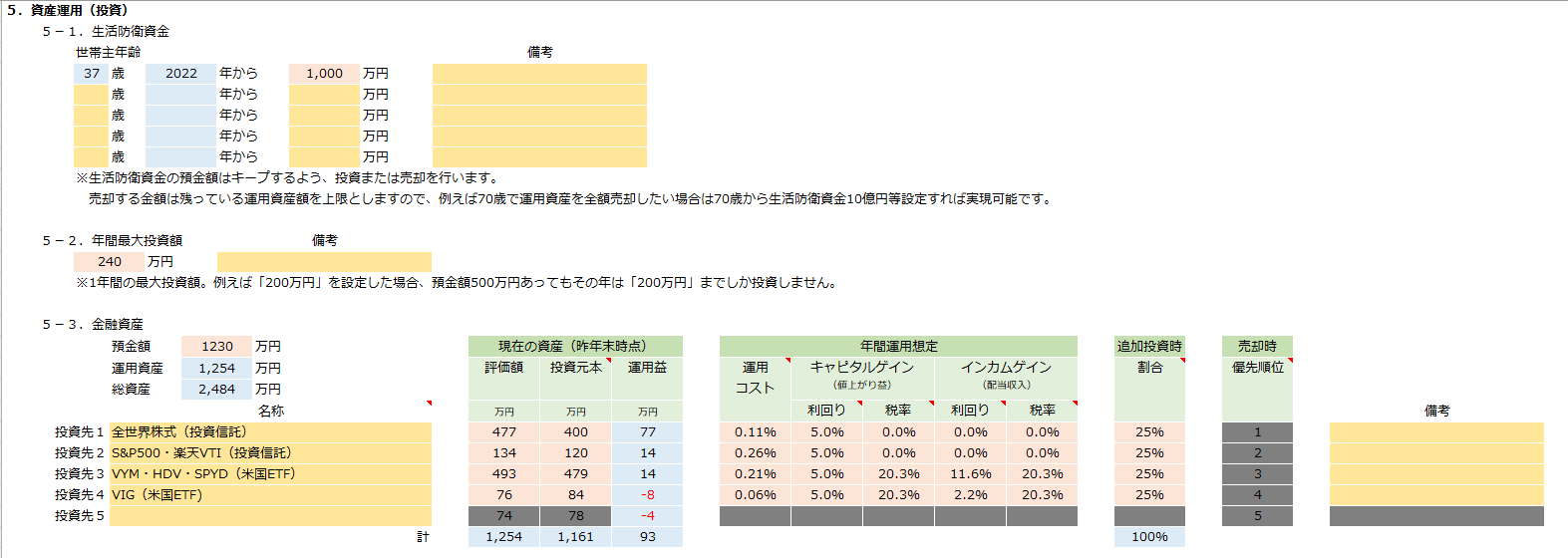

⑦資産運用(投資)の入力

まずは生活防衛資金ですが、以前の記事で「生活防衛資金は1000万円」としていましたので、ここは迷わず1000万円と入力。

年間最大投資額は、我が家の全ての証券口座を確認した合計を入力。

金融資産は、我が家の保有資産が、

- 投資信託:3銘柄

- 米国ETF:4銘柄

で、投資先の欄に入力しきれなかったので、画像の通り投資先ごとにまとめることにしました。まとめるにあたり、以下のようにしてあります。

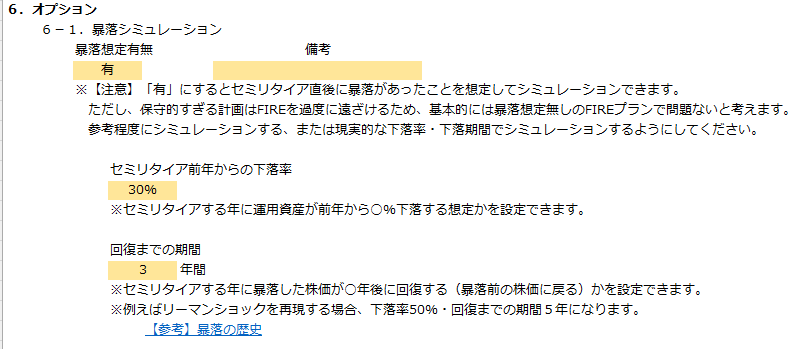

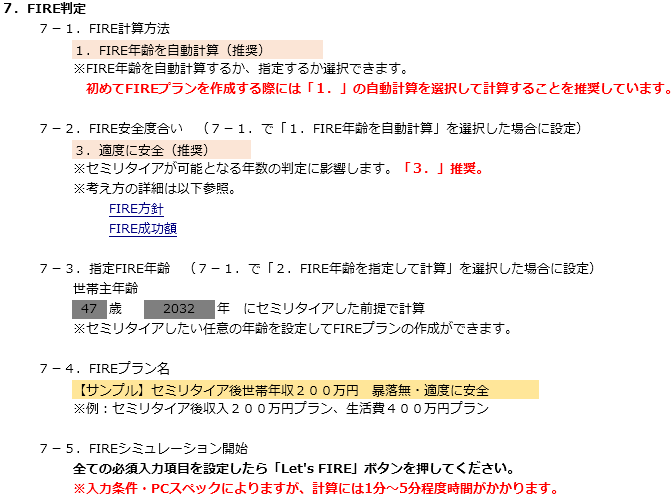

⑧オプションとFIRE判定の入力

オプションやFIRE判定については、特にこだわりは無いので初期状態のままにしました。

⑨Let’s FIREボタンをクリック

全ての入力を終えたら、あとはLet’s FIREボタンをクリックするだけです。結果が出るまで数分待ちましょう。

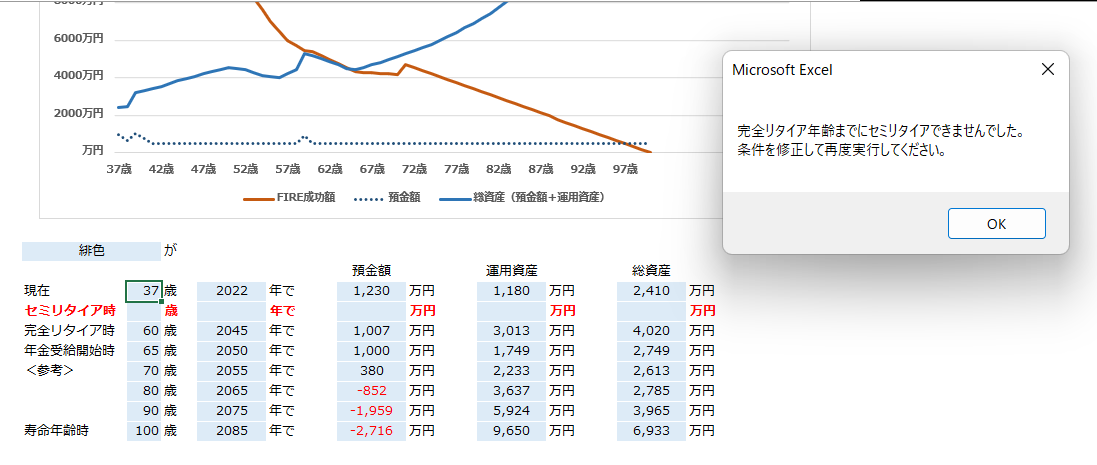

⑩私のFIRE年齢は――!?

残念!現状ではムリでしたっ!

やはり、子供が3人となると、我が家の世帯収入では難しそう……。厳しい現実が突き付けられました。しかし、まだ諦めません!生活防衛資金を1,000万円→500万円に減らして再チャレンジ!今度こそ――、どうか!?

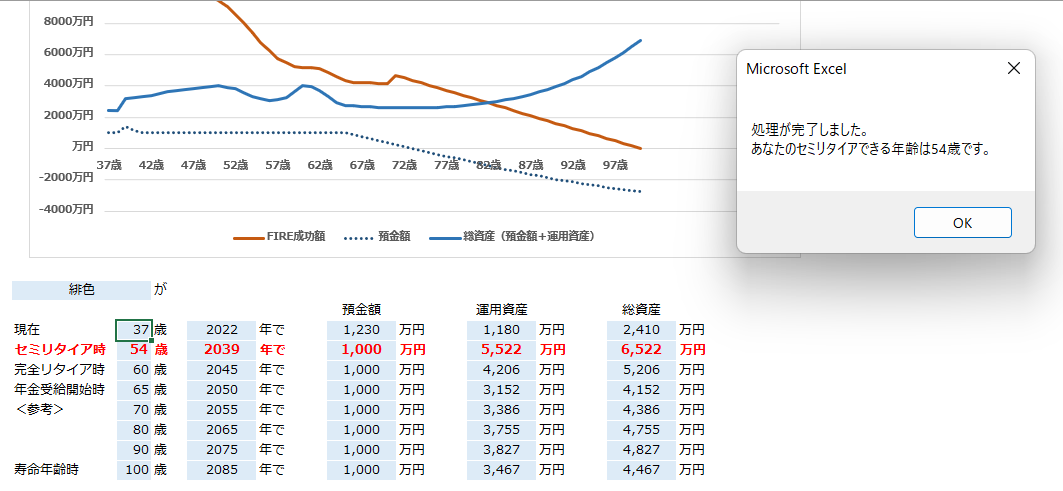

59歳!ギリギリFIRE!

何とか現状でもFIREは出来ました(これはFIREっていうのか?(~_~;))。一応、一安心ですかね(^▽^;)ちなみに、もしも子供が2人のままだったらどうだったのかもシミュレーションしてみました。結果は――、

54歳!意外と早く出来てました!

生活防衛資金が1,000万円のままでもこの結果です。こうして比較すると、子供が1人増えるだけでFIREが5年程度は遅れることが分かりました。今まで生活防衛資金は2年分+αの1,000万円を想定していましたが、今後は500万円程度にすることも検討しなければならないですね。

FIREシミュレータを使ってみての感想

――というワケで、シミュレーション結果を見て改めて頑張らねばと思った私でしたが、この結果は現状を基にしたものなので、今後どうなるかはまだ分からないでしょう(笑)今回の結果のようになるためには、定期的にシミュレーションとそれに伴った修正は必要なハズです。

ここで、現時点で考えられる今後の「楽観的要素」と「悲観的要素」をいくつか挙げたいと思います。

- 大学は全員公立に行ってくれるかもしれない

- 給料が思ったより上がるかもしれない

- 副業の収入を加味していないので、今後の結果によっては期待出来る

- 株価が上がり分配金が増えるかもしれない

- 楽観的要素の①~④の逆のことが起きるかもしれない

- 自家用車の代替えが計算に入っていない(とりあえず今の車は限界まで乗るつもり)

- 現在実家暮らしだが、将来は引っ越すかもしれない(出来れば賃貸で済ませたい)

- 私や妻に、もしものことが有って働けなくなるかもしれない(元気じゃなきゃFIRE出来てもね……)

色々挙げましたが、何度も申し上げた通り今後のことは分かりませんね(笑)しかし、FIREは一応可能ということは分かったので、今後も頑張りたいと思います。

このように、ふくわらさんの「FIREシミュレータ」の良かった点をまとめると以下のようになります。

個人的には、我が家のように子供が居てもでFIREを目指されている方や、FIREしたいけど子供生んでも良いのか悩まれている方には特にオススメのツールだと思いました。

今回以上です。

最後までお読み頂きありがとうございました。

では、また!